Esta guía, la primera del contenido de las NIA´s, está enfocada al control de calidad que deben ejercer las Firmas o Contador profesional, que desempeñan Auditorías y Revisiones de Estados Financieros y otros Trabajos para Atestiguar y Servicios Relacionados.

Nota: El control de calidad está reglado en dos guías quizás a mi juicio las más importantes, la columna vertebral que soportan el resto de la estructura de los trabajos: i) NICC 1 Control de calidad en cabeza de los responsables de la Firma o el contador público que ejerce la labor, y ii) la NIA 220 control de calidad en cada encargo (en cada trabajo, en cada compromiso o actuación profesional). En esta entrega desarrollaré los aspectos más importantes de la NICC1.

Alcance de la norma:

- La Norma Internacional de Control de Calidad (NICC), se refiere a la responsabilidad y aplicación de las firmas de contadores, sobre su sistema de control de calidad para auditorías y revisiones de estados financieros y otros trabajos para atestiguar y de servicios relacionados..

- Otros pronunciamientos del IAASB (Consejo de Normas Internacionales de Auditoría y Atestiguamiento), establecen normas y lineamientos adicionales sobre las responsabilidades del personal de las firmas respecto a los procedimientos de control de calidad, para tipos específicos de trabajos.

- Es de interpretar, cuando lean el contenido de esta norma, que cuando se refiere a la “Firma” incluye al Contador público que ejerce su labor en forma independiente.

Autoridad

- Es aplicable a todas las firmas de contadores (o contadores independientes que ejercen la labor), respecto de auditorías y revisiones de estados financieros, y otros trabajos para atestiguar y de servicios relacionados.

- Los requisitos de esta guía se expresan usando la palabra “deberá” (significa que es mandatorio, obligatorio).

- Vigencia: La norma fue revisada y tiene vigencia desde diciembre 15 de 2009

¿Cuáles son los Objetivos de esta norma?

Establecer y mantener un sistema de control de calidad que provea una seguridad razonable de que la Firma y su personal cumplen con los estándares profesionales y requisitos regulatorios y legales.

Importante conocer los conceptos y definiciones, que regularmente se utilizan en el léxico de las firmas

Esta es una guía de las más extensas, de ahí que mi propósito es condensar de la mejor forma el contenido de la misma, y los aspectos relevantes. Las definiciones de los conceptos son claves, dado que en las normas o guías subsiguientes (que conforman el paquete de normas de aseguramiento), regularmente aparecen estos conceptos en sus narrativas, es decir en esta NICC1, se podrá tener acceso a sus amplias definiciones. La siguiente es la lista de los conceptos que tienen una definición, quienes han tenido experiencia en estas labores de auditoría de estados financieros (trabajos de aseguramiento, de atestación), les será muy familiar, para los que no, será la oportunidad de tener un acercamiento a estos términos.

- Socio del Trabajo. Es el máximo responsable por la ejecución del trabajo, debe estar habilitado para ejercer profesionalmente.

- Revisión del Control de Calidad del Trabajo. Actividad de revisión a todas las fases del trabajo o encargo, debe realizarse necesariamente antes de emitir la opinión, pero después de haber concluido el trabajo.

- Revisor de control de Calidad del Trabajo. Tarea que debe realizar un socio de la firma, u otro profesional externo a la Firma, pero con las atribuciones y cualificaciones de experiencia y formación técnica en temas de auditoría.

- Equipo de Trabajo. Encierra e incluye a todos los miembros de un equipo de trabajo asignados en un encargo.

- Firma. Una profesional independiente (persona natural) o una sociedad (persona jurídica) con autorización legal para ejercer labores contables y de auditoría

- Inspección. Aquella actividad que se ejerce en un proceso de revisión que realiza el revisor de control de calidad para verificar el cumplimiento de las políticas y métodos usados durante y a través del encargo.

- Entidad que cotiza en bolsa. Compañía (cliente) cuyas acciones se cotizan en la bolsa de valores.

- Monitoreo. Actividad de control que para la evaluación continua y permanente, para mantener el sistema de control de calidad en la firma.

- Red (de firmas). Es una forma de asociación que involucra varias firmas, regularmente estandarizadas en sus políticas y procedimientos.

- Socio. Miembro de la sociedad de contadores, con autoridad y capacidad legal para comprometer o representar a la Firma o sociedad.

- Normas profesionales. Corresponden a todas las guías y demás material complementario emitido por el IFAC y sus dependencias, así como las normas locales que puedan existir para la función de la auditoría de aseguramiento.

- Seguridad razonable. Significa que está libre de errores materiales, alto grado de certeza, más no absoluto.

- Requisitos éticos relevantes. Las emitidas por el IFAC y su comité de ética, existe todo un acápite sobre este particular.

- Personal asistente (staff). Todos los miembros del equipo profesional que participan en un encargo, desde el socio, más alto nivel de responsabilidad, hasta el asistente, con menor impacto en responsabilidad profesional, dado su menor nivel de experiencia.

- Persona externa con calificación adecuada. Personal externo a la Firma, pero con capacidad suficiente o con la habilitación profesional para actual como socio, ó simplemente un empleado que tenga las cualificaciones necesarias para participar en un proceso de revisión de estos trabajos, como por ejemplo un experto en una materia específica.

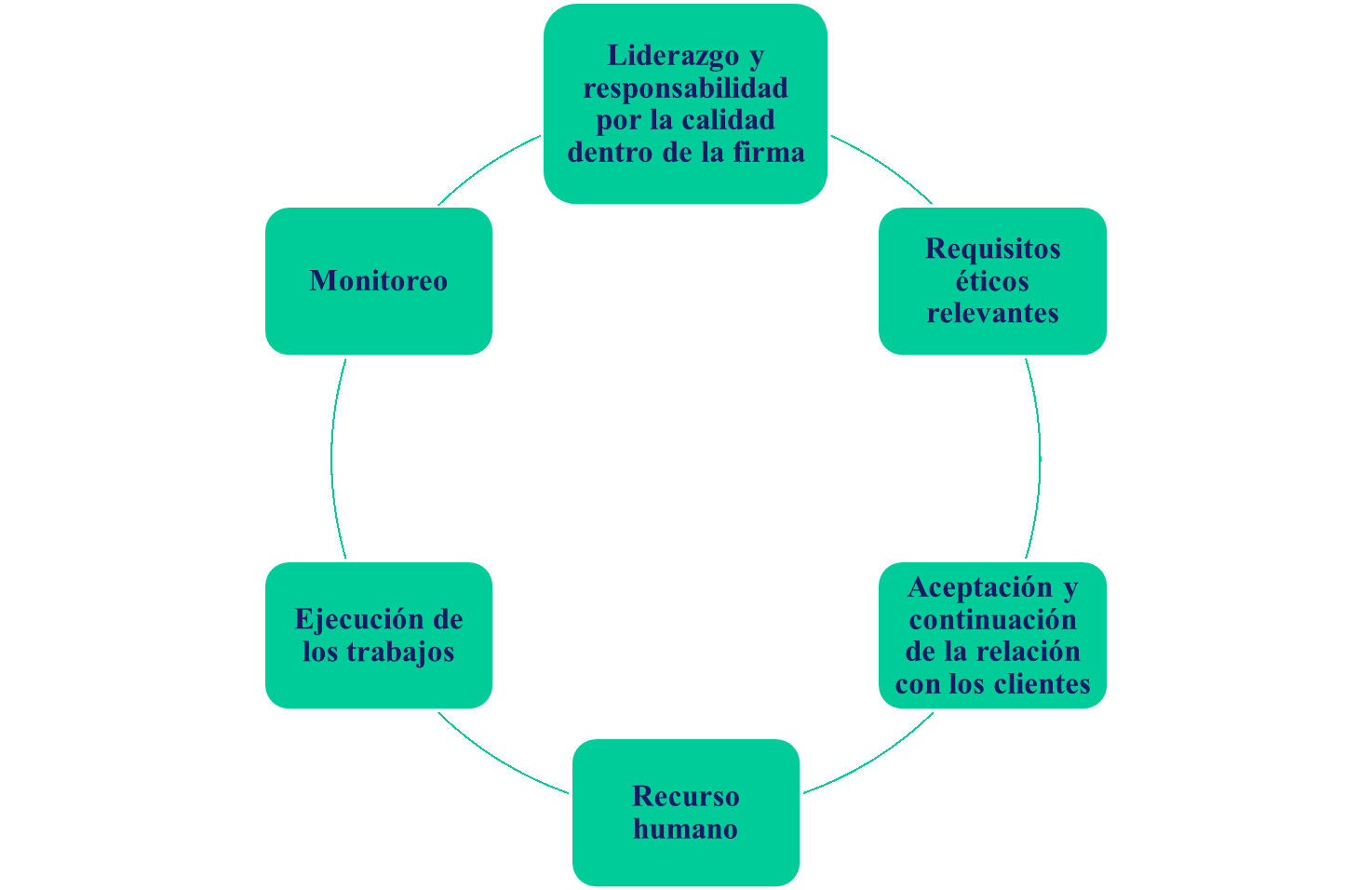

Es necesario conocer los requisitos — Elementos del sistema de control de calidad — en una Firma de Auditores.

Para que la firma establezca y mantenga un sistema de control de calidad, estos deberán incluir políticas y procedimientos que contenga los siguientes elementos:

a) Responsabilidad de los dirigentes sobre la calidad dentro de la firma;

b) Requisitos éticos relevantes;

c) Aceptación y continuidad de las relaciones con clientes y trabajos específicos;

d) Recursos humanos;

e) Desempeño del Trabajo y;

f) Monitoreo

Estos elementos, todos deben funcionar como un sistema integrado.

Requisitos - Responsabilidad de dirigentes

La firma deberá establecer políticas y procedimientos diseñados para:

- Promover una cultura interna que reconozca, que la calidad es esencial en el desempeño de los trabajos.

- Asignar responsabilidad operacional sobre el sistema de control de calidad con experiencia y capacidad suficientes y apropiadas, y la necesaria autoridad, para asumir dicha responsabilidad.

- Designar un socio responsable por el sistema de control de calidad.

¿Cómo funciona en la práctica?

La estructura de una firma de auditoría guarda cierta similitud con una Compañía u organización típica, es decir, existen unos órganos de gobierno corporativo, un grupo de gerencia, cargos de dirección media, y grupo staff, así mismo existen departamentos al interior, finanzas, operaciones, administrativo, jurídico, control de calidad. La Junta Directiva y los comités en una Firma, son los responsables junto con los socios de implementar las estrategias y el plan de negocios, así mismo son los responsables del control, es así como el Sistema de Control de Calidad están bajo la responsabilidad de estos mismos órganos de gobierno, Socios y Directores de la Firma.

Se crea un departamento de práctica profesional donde un Socio que tiene un equipo asignado, realiza estas tareas de verificar que los trabajos de conduzcan dentro de los estándares definidos.

Anualmente se ejecuta un plan de trabajo para revisar los trabajos que se han concluido, estas revisiones abarcan las diferentes oficinas locales en un país, también en las firmas multinacionales existe el mismo programa a ese nivel, es decir, de una práctica en otro país, vienen delegaciones para realizar la revisión de los trabajos, como resultado se tienen calificaciones que en algunos casos pueden indicar la necesidad de implementar mejoras, en otros puede ser deficiente la calificación. Este programa de revisión de control de calidad resulta trascendental para las firmas multinacionales, pues del resultado de la calificación dependerá continuar en la red de firmas, y poder continuar explotando la membresía.

Requisitos éticos relevantes

La firma deberá establecer políticas y procedimientos, diseñados para brindarle una seguridad razonable de que la firma y su personal cumplen con los requisitos éticos relevantes, que se muestran a continuación (los resalto y enmarco, para hacerlos más visibles y tenga impacto en el lector, dada su importancia):

Si se cumplieran estos tres pilares a cabalidad, creo que nos hubiésemos ahorrado tantos casos de estudio en relación con los fraudes y conspiraciones económicas, que borraron de la existencia grandes Compañías, incluso Firmas de Auditoría. En mi opinión, transgredir una sola de ellas, es transgredir simultáneamente a las tres categorías, dado que las tres son un todo al mismo tiempo. No desarrollaré, ni me referiré a ninguna de ellas en detalle, en el capítulo de las normas de ética se encuentran ampliamente reseñadas.

El auditor debe preocuparse por evaluar adecuadamente la Aceptación y Continuidad de relaciones con clientes y de trabajos específicos.

En este sentido, las políticas definidas por la Firma deberán abarcar o contemplar:

- Ser competentes para desempeñar el trabajo y tener las capacidades, incluyendo tiempo y recursos, para ejecutar un trabajo, para adquirir un compromiso;

- Pueda cumplir con los requisitos éticos relevantes;

- Haya considerado la integridad del cliente. (evaluación juiciosa y objetiva, más allá de la implicación económica por los honorarios del servicio)

Importancia de realizar procesos de selección que permitan reclutar el mejor recurso humano.

Adecuados políticas de recursos humanos, que parten desde el proceso de selección, capacitación, evaluación del desempeño y compensación, minimizarán riesgos en cuanto al control de calidad, es decir, la fortaleza en estos aspectos, hará que los trabajos gocen de una calidad excepcional, para beneficio de los clientes y de la práctica profesional. En mi opinión (seguramente algún autor, experto o colega ya lo ha expresado), el riesgo de afectar los objetivos de una auditoría de aseguramiento, inicia en su propio equipo de trabajo.

Los siguientes aspectos deben ser cubiertos y asegurados para el adecuado logro de objetivos en un proceso de auditoría de aseguramiento, dado que el factor humano es la materia prima irremplazable en la labor de auditoría.

Monitoreo al sistema de control de calidad

El monitoreo es uno de los aspectos de importancia, en especial para mantener y conservar las buenas practicas, de enriquecer los procesos, dado que provee elementos para ser estudiados y mejorar (oportunidades de mejora).

Los siguientes aspectos deben ser considerados en la actividad de monitoreo:

En mi opinión, las actividades de monitoreo aportan valor agregado a los procesos de formación y maduración de las Firmas, dado que permiten acumular experiencia y capitalizar lecciones aprendidas, las cuales son utiles para compartir con los equipos y prevenir que tales eventos puedan repetirse.

Documentación y custodia de los papeles en un proceso de revisión de control de calidad.

- Documentación apropiada. Evidenciar las actividades de revisión (papeles de trabajo). Se trata de una auditoría al proceso de auditoría y como tal se debe dejar evidencia.

- Retención y conservación de la documentación. Se estima que al menos por un tiempo de 7 años. Algunas jurisdiciones (regiones o localidades) exigen ciertos tiempos, para el caso de Colombia son 10 años de conservación de los papeles de trabajo.

- Documentar las quejas, reclamos, alegatos y respuestas sobre temas que hayan surgido en los proceso de revisión.

- Seguimiento. Pueden existir casos de lecciones aprendidas, que usualmente resultan utiles para capacitar y retroalimentar a los equipos, con lo cual el seguimiento no solamente queda en los registros documentales, sino que cobran relevancia cuando se exponen y comparten a un grupo de profesionales de la Firma.

José Mauricio Farfán Cárdenas -

![]()

Fundador y Director General de la firma JMFarFán Assurance S.A.S. Contador público con especializaciones en revisoría fiscal y en gestión de finanzas. Certificado en IFRS por el instituto ICAEW, Country Manager en una firma de BPO, 20 años de experiencia en firmas internacionales de auditoría y consultoría, realiza catedra universitaria en postgrados.

Bogotá, Colombia

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.