Basado en el artículo: Understanding and Applying Benford’s Law (Comprender y aplicar la Ley de Benford), de Tommie W. Singleton, Ph.D.,CISA, CGEIT,CITP, CPA, profesor asociado de sistemas de información (IS) en la Universidad de Alabama en Birmingham (EE. UU.). Publicado en ISACA Journal, VOLUME 3, 2011.

Los auditores, al efectuar auditorías de tecnologías de información (TI), emplean herramientas de auditoría asistidas por computadora (CAAT), que suelen tener acceso a la Ley de Benford. Se hará una descripción de la ley, así como las consideraciones para tener en cuenta en su aplicación.

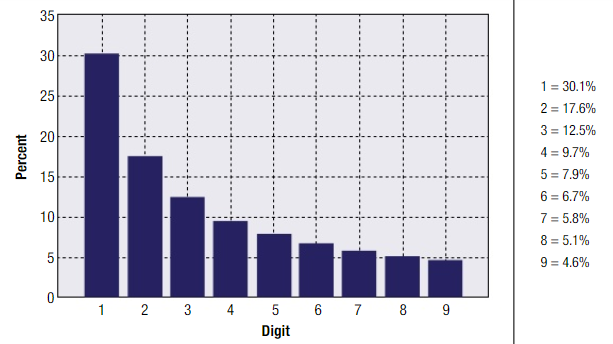

LEY DE BENFORD (Ley del primer dígito):

A finales del siglo XIX, el matemático y astrónomo y matemático Simon Newcomb notó que las primeras páginas de las tablas de logaritmos estaban más usadas que las finales. Dedujo entonces los dígitos iniciales de los números de la tabla, esto es, el 1 aparece como dígito inicial más frecuente, seguido del 2, hasta el 9 que es el menos frecuente. En 1938, el físico Frank Benford, trabajó en una teoría matemática sobre los dígitos iniciales de un conjunto de cifras. De ahí el nombre de la ley. De acuerdo con esta ley, en los conjuntos de datos, los dígitos principales se distribuyen de forma específica y no uniforme. Los siguientes dígitos también tienen cierta frecuencia.

Para probar su hipótesis, Benford analizó los primeros dígitos de datos, con diferentes orígenes (alturas de montañas, direcciones urbanas, precios de acciones, poblaciones de ciudades, entre otros) y mostró que en conjuntos de más de 10.000 números hay una distribución logarítmica que rige la distribución de los primeros dígitos cuando los números se componen de cuatro o más dígitos.

La Ley de Benford es válida para conjuntos de datos que crecen exponencialmente (duplica y vuelve a duplicar en el mismo lapso), pero también es válida para otros casos (p. Ej. contabilizaciones de transacciones para un ciclo particular).

¿Por qué la primera cifra, 1 aparece con mayor frecuencia que las demás? Esto se explica porque se comienza a contar desde 1 (luego 2, 3, ...) hasta llegar al 9, momento en que cada cifra tiene la misma probabilidad. Pero de 10 a 19 la primera cifra es el 1, y sólo al llegar al 99 todas las cifras tendrán la misma probabilidad de nuevo. A partir de 100 hasta 199 la primera cifra vuelve a ser 1 y así sucesivamente.

Aplicabilidad de la Ley:

Esta ley se aplica a conjuntos de datos que abarcan varias órdenes de magnitud (por ejemplo, poblaciones de pueblos o ciudades, distribuciones de ingresos). No obstante, no aplica a todos los conjuntos de datos. Por ejemplo, la Ley de Benford no se aplica a pesos humanos y puntajes de coeficiente intelectual (CI). Otro ejemplo serían los reclamos de pequeños seguros (por ejemplo, entre US $ 50 y US $ 100). La teoría tampoco es válida cuando un conjunto de datos cubre solo uno o dos órdenes de magnitud.

La ley puede usarse en los siguientes casos:

- Transacciones con tarjeta de crédito

- Pedidos de compra

- Datos de préstamo

- Saldos de clientes

- Precios de acciones

- Transacciones de cuentas por pagar

- Precios de inventario

- Reembolsos de clientes

Casos en los que no es adecuada la aplicación de la ley:

- Recuentos de pasajeros de aerolíneas por avión

- Números de teléfono

- Conjuntos de datos con 500 o menos transacciones

- Datos generados por fórmulas

- Datos restringidos por un número máximo o mínimo

La ley de Benford y los fraudes:

En el campo de la auditoría, se ha empleado la ley de Benford como un indicador de fraude. Diversos estudios, tales como la investigación de Mark Nigrini, mostró que la Ley de Benford podría usarse como un indicador de fraude en contabilidad y gastos. En la Universidad de Erlangen-Núremberg en Alemania se analizaron informes financieros. Se descubrió que la distribución del primer dígito siguió la ley de Benford. Adrian Saville, de la universidad de Petroria, estudió el tema en un trabajo denominado “Usando la ley de Benford para detectar el error de datos y el fraude: un examen de las empresas incluidas en la bolsa de valores de Johannesburgo” en el año 2006.

En el artículo del profesor Singleton, se cita este caso: Un estafador escribió numerosos cheques a él mismo justo por debajo de 100.000 dólares (un umbral de política y procedimiento), causando que los dígitos 7, 8 y 9 tengan porcentajes aberrantes de ocurrencia real en un análisis de la Ley de Benford. El análisis digital usando la Ley de Benford también fue utilizado como evidencia de fraude electoral en el Elección iraní de 2009. De hecho, la Ley de Benford es legalmente admisible como evidencia en los Estados Unidos en casos penales a nivel federal, estatal y local. Este hecho por sí solo corrobora la utilidad potencial del uso de la Ley de Benford.

Se podría concluir que la Ley de Benford puede reconocer las probabilidades de frecuencias altamente probables o altamente improbables de números en un conjunto de datos. Las probabilidades se basan en logaritmos matemáticos de la aparición de dígitos en números generados aleatoriamente en grandes conjuntos de datos. Aquellos que no son conscientes de esta teoría y manipulan intencionalmente los números (por ejemplo, en un fraude) son susceptibles de quedar atrapados por la aplicación de la Ley de Benford.

C.P. Iván Rodríguez -

Auditor y Consultor, Diplomado en Alta Gerencia de Seguros y Derecho de Seguros. Especialista en Dirección Financiera y Desarrollo Organizacional, Diplomado en Gerencia de la Calidad, Contador Público de la Pontificia Universidad Javeriana, con 20 años de experiencia en diversas empresas. Amplia experiencia en la elaboración y ejecución de auditorías y revisorías fiscales. Dirección y ejecución de asesorías, consultorías y capacitaciones. Colaborador de Auditool

Bogotá D.C, Colombia

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Escribir un comentario