El uso del análisis de datos de auditoría (ADA) en la ejecución de un procedimiento de evaluación de riesgos

El análisis de datos de auditoría brinda a los auditores la oportunidad de revisar y analizar una gran cantidad de datos para identificar la información utilizada para respaldar los procedimientos de auditoría. El potencial para obtener nuevos conocimientos de este proceso es inmenso, y los auditores y sus clientes pueden tener beneficios tales como:

- Una mejor comprensión de las operaciones de una entidad y los riesgos asociados, incluido el riesgo de fraude.

- Mayor potencial para detectar errores materiales.

- Mejora de las comunicaciones con los encargados del gobierno de los clientes de auditoría.

El Instituto Americano de Contadores Públicos Certificados (AICPA - American Institute of Certified Public Accountants), dentro de las guías que ha publicado, tiene una específica para el tema del análisis de datos de auditoría. Dicho documento, proporciona cinco pasos básicos que un auditor puede seguir para planificar, realizar y evaluar los resultados del uso de una auditoría analítica de datos (ADA) para realizar procedimientos de evaluación de riesgos y para ayudar al momento de obtener una conclusión general:

1. Planificar el ADA.

- Determinar los elementos o cuentas de los estados financieros, o las revelaciones, y las aseveraciones relacionadas, y la naturaleza, el momento y el alcance de la población a la que se aplicará el ADA.

- Determinar el propósito general del ADA (por ejemplo, si se utilizará para realizar un procedimiento de evaluación de riesgos, una prueba de controles, un procedimiento analítico sustantivo, una prueba de detalles o en procedimientos para ayudar a formar una conclusión general a partir de auditoría).

- Determinar los objetivos específicos del ADA (dentro del contexto de su propósito general).

- Determinar la población de datos que se analizarán o probarán utilizando el ADA, incluyendo, para fines de planificación, una consideración preliminar de los asuntos que puedan afectar la relevancia, disponibilidad y confiabilidad de esos datos.

- Seleccionar el ADA que sea más adecuado para el propósito y los objetivos previstos.

- Seleccionar las técnicas, herramientas, gráficos y tablas a utilizar.

2. Acceder y preparar los datos para efectos de la ADA.

3. Considerar la relevancia y confiabilidad de los datos utilizados.

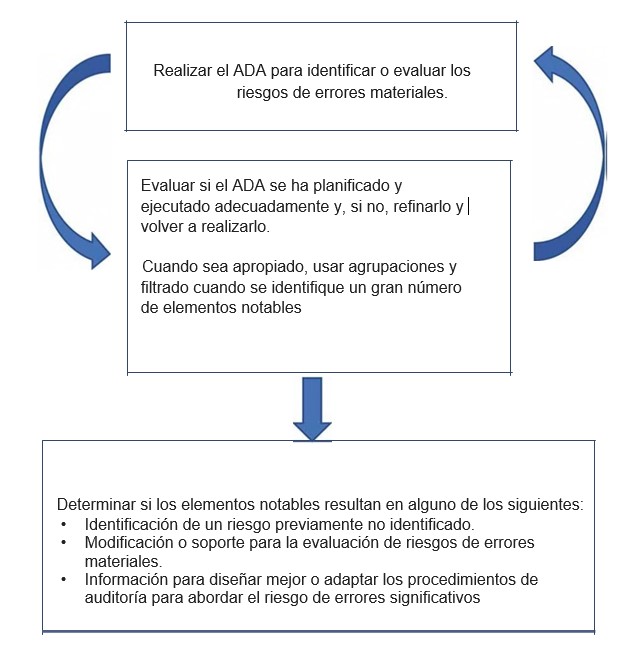

4. Realizar el ADA.

- Si los resultados iniciales del ADA indican que es necesario revisar aspectos de su diseño o rendimiento, realizar las revisiones adecuadas y vuelva a realizar el ADA.

- Si el auditor concluye que el ADA se ha diseñado y ejecutado adecuadamente, y el ADA ha identificado elementos que justifican consideraciones adicionales del auditor, planificar y realizar procedimientos adicionales en esos elementos de manera consistente con el logro del propósito y los objetivos específicos del ADA.

5. Evaluar los resultados y concluir si se han logrado el propósito y los objetivos específicos de realizar la ADA.

Si los objetivos no se han alcanzado, planifique y realice diferentes procedimientos para alcanzar esos objetivos.

Documentación: El auditor debe cumplir con los requisitos de documentación relevantes en las normas de auditoría generalmente aceptadas al realizar cada paso y el procedimiento relacionado.

El uso de un ADA para realizar un procedimiento de evaluación de riesgos puede resultar en la identificación de uno o más elementos notables o elementos que pueden ser problemáticos. Para abordar estos elementos identificados, el auditor podría seguir el proceso que se describe a continuación.

C.P. Iván Rodríguez -

Auditor y Consultor, Diplomado en Alta Gerencia de Seguros y Derecho de Seguros. Especialista en Dirección Financiera y Desarrollo Organizacional, Diplomado en Gerencia de la Calidad, Contador Público de la Pontificia Universidad Javeriana, con 20 años de experiencia en diversas empresas. Amplia experiencia en la elaboración y ejecución de auditorías y revisorías fiscales. Dirección y ejecución de asesorías, consultorías y capacitaciones. Colaborador de Auditool

Bogotá D.C, Colombia

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.