¿Qué es la planificación de la auditoría?

Planear una auditoría, es la actividad que se realiza al inicio de la auditoria de estados financieros, con el propósito de establecer un plan de trabajo previamente concebido y de esta forma buscar ser eficiente en el desarrollo de la auditoría, lograr cubrir todos los aspectos claves e identificar riesgos potenciales entre otros aspectos. En otras palabras es conducir una auditoría de forma estratégica, por eso también se conoce este proceso de panificación como el de “estrategia de auditoría”.

Las ventajas o beneficios para un proyecto de auditoria de estados financieros, al realizar un proceso adecuado de planificación, son los siguientes:

- Ayuda al auditor a prestar una atención adecuada a las áreas importantes de la auditoría.

- Ayuda al auditor a identificar y resolver problemas potenciales oportunamente.

- Ayuda al auditor a organizar y dirigir adecuadamente el encargo de auditoría, de manera que éste se realice de forma eficaz y eficiente.

- Facilita la selección de miembros del equipo del encargo con niveles de capacidad y competencia adecuados para responder a los riesgos previstos, así como la asignación apropiada del trabajo a dichos miembros.

- Facilita la dirección y supervisión de los miembros del equipo del encargo y la revisión de su trabajo.

- Facilita, en su caso, la coordinación del trabajo realizado por auditores de componentes y expertos.

La planificación de auditoría debe ser conducida por el Socio a cargo del servicio, y deben participar todos los miembros del equipo asignado, esto en razón a la necesidad de incorporar todos y cada uno de los aspectos y detalles que se deben cubrir en el proceso de auditoría, y como vamos a ver seguidamente, en esta etapa se incluyen, entre otros, los procedimientos de auditoría que se consideren necesarios, así como las áreas claves de los estados financieros, por lo que resulta de gran interés el involucramiento de todos los miembro del equipo, esta etapa finaliza con una reunión de equipo, en donde se socializa y explican los aspectos considerados a todos los miembros del equipo, para resolver las dudas e inquietudes que puedan existir.

Actividades preliminares que sin falta debe realizar el auditor en el proceso de planificación.

- Evaluación de continuidad del cliente y del servicio, NIA 220. Sin importar que el cliente sea recurrente, se debe realizar el proceso de verificación y evaluación.

- Evaluar cumplimiento de los requisitos éticos, incluyendo la independencia, NIA 220. Este proceso interno se debe realizar con disciplina, importante asegurarse de obtener las respuestas de cada miembro de equipo.

- Entendimiento de los términos del trabajo, NIA 210.

Estas actividades o puntos de control al interior del trabajo de auditoría, se deben realizar sin excepción al iniciar un trabajo, y no al finalizar o en el intermedio, el gerente de auditoría debe garantizar que se cumpla este requisito, y los programas de control de calidad, deberán monitorear que así sea.

Las consideraciones que debe revisar el equipo de auditoría para una adecuada planificación.

El auditor debe formular una estrategia global de auditoría que determine el alcance, el momento de realización y la dirección de la auditoría, y que guíe el desarrollo del plan de trabajo detallado.

Para establecer planificación y estrategia auditoría, el auditor deberá:

Los siguientes aspectos deben quedar consignados en la documentación de auditoria; la estrategia global de auditoria y el plan de trabajo.

- Entender y comprender los aspectos claves del negocio del cliente; el entorno de industria, factores externos, etc.

- Identificar las características del encargo (trabajo) que definen su alcance;

- Determinar los objetivos del encargo en relación con los informes a emitir con el fin de planificar el momento de realización de la auditoría y la naturaleza de las comunicaciones requeridas;

- Considerar los factores que, según el juicio profesional del auditor, sean significativos para la dirección de las tareas del equipo del encargo;

- Considerar los resultados de las actividades preliminares del encargo y, en su caso, si es relevante el conocimiento obtenido en otros encargos realizados para la entidad por el socio del encargo; y

- Determinar la naturaleza, el momento de empleo y la extensión de los recursos necesarios para realizar el encargo.

- La naturaleza, el momento de realización y la extensión de los procedimientos planificados para la valoración del riesgo.

- La naturaleza, el momento de realización y la extensión de procedimientos de auditoría posteriores planificados relativos a las afirmaciones;

- Otros procedimientos de auditoría planificados cuya realización se requiere para que el encargo se desarrolle apropiadamente.

Entre otros aspectos, la estrategia global de auditoria debe incorporar una comprensión de los siguientes asuntos:

- Definir el alcance, oportunidad y naturaleza de las pruebas de auditoria.

- Plan de auditoria.

- Marcos de referencia de la información financiera, requisitos legales de la industria.

- Localización de componentes de la Entidad.

- Definición de materialidad, áreas significativas, áreas de riesgo.

- Necesidad de recurso humano (experiencia), recurso técnico, uso de expertos.

- Informes, fechas, a quien se dirigirán…

Siempre serán importante las consideraciones y resultados de las auditorias previas en un cliente recurrente, es de gran valor tales antecedentes, porque nos permiten tener un referente, que no teníamos cuando iniciábamos por primera vez en un cliente o trabajo. También cuenta la experiencia del equipo, de los profesionales que están liderando el trabajo, el gerente y el auditor más senior, seguro que al plasmar la estrategia y planificación de auditoria se notará el aporte de los más experimentados.

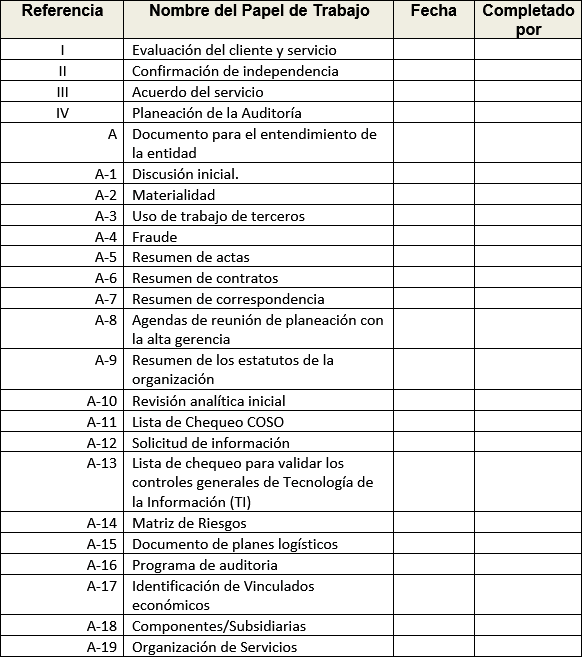

A manera de sugerencia, la siguiente lista de chequeo podrá orientar a un auditor, para revisar los papeles de trabajo mínimos que deberían considerar documentar en un proceso estándar de auditoria de estados financieros.

José Mauricio Farfán Cárdenas -

![]()

Fundador y Director General de la firma JMFarFán Assurance S.A.S. Contador público con especializaciones en revisoría fiscal y en gestión de finanzas. Certificado en IFRS por el instituto ICAEW, Country Manager en una firma de BPO, 20 años de experiencia en firmas internacionales de auditoría y consultoría, realiza catedra universitaria en postgrados.

Bogotá, Colombia

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.