Por: CP Felipe Alberto Pérez Hernández. Colaborador de Auditool

A continuación, se presentan algunas pautas generales que debe seguir el auditor para documentar los sistemas de información financiera. Como quiera que se procesen clases significativas de transacciones, la documentación mínima que se debe documentar incluye: una descripción de inicio, proceso y cómo se reportan en los estados financieros estas transacciones.

Se documenta el sistema que procesa transacciones rutinarias para evaluar la confianza de la gerencia en los controles de alto nivel.

Igualmente, se deben documentar las observaciones del auditor referentes a lo adecuado de cada uno de los sistemas para la emisión de los estados financieros.

Finalmente, es preciso recordar que, de acuerdo con las Normas Internacionales de Auditoría (NIA), es necesario obtener una evidencia de auditoría suficiente y apropiada que debe estar documentada apropiadamente para que le sirva de base para emitir su opinión.

- Formatos

Entre las formas a utilizar para documentar los sistemas tenemos:

- Diagramas de flujo (flujogramas)

- Notas narrativas

- Cuestionarios

Hay que tener en cuenta que existe documentación que prepara el cliente y la que prepara el auditor.

Los archivos de períodos anteriores se actualizan una vez confirmada su vigencia. De este modo, por eficiencia y relación costo/beneficio se recomienda el uso de los flujogramas existentes durante el tiempo que se requieran.

La información proveniente de los documentos preparados por el cliente se puede resumir, tomar los extractos que contengan información significativa o hacerle modificaciones, por ejemplo, completarla o adecuarla para que soporte adecuadamente el trabajo de auditoría.

La documentación que prepara el auditor debe ser:

- Fácil de preparar y revisar (prácticamente que se expliquen por sí solos, fácil para quien revisa y para los equipos de auditoría subsecuentes).

- Fácil de entender en sus implicaciones para los estados financieros.

- Fácil de actualizar.

Asimismo, existen diferentes formas de documentación que cumplen estos criterios. Durante el desarrollo del trabajo de auditoría se pueden emplear algunas de las siguientes técnicas, bien sea que las prepare el auditor o el cliente.

|

Técnica |

Características |

|

Diagramas de flujo |

Estos resultan fáciles de preparar y revisar, proveen un enfoque estandarizado y, al utilizar aplicaciones digitales tales como Microsoft Visio, Diagrams, Creately, Lucidchart, entre otros, se obtienen presentaciones de alta factura. |

|

Notas narrativas |

De forma explícita, se describen o se relatan hallazgos o controles internos del cliente, también se explica una cifra específica de un papel de trabajo. Asimismo, pueden servir de suplemento de un flujograma en los casos en los que resulte difícil presentar la información mediante diagrama. |

|

Cuestionarios |

A través de los cuestionarios se formulan preguntas que pueden facilitar la obtención de un entendimiento detallado de los sistemas o que pueden utilizarse para la elaboración de documentos alternos tales como evaluaciones, análisis de riesgos, entre otros. |

En el presente artículo se hace referencia a los diagramas de flujo.

2. Diagramas de flujo

Un diagrama de flujo es una representación gráfica de los pasos o las actividades que constituyen un proceso. Los pasos de una organización para iniciar, autorizar, procesar y registrar transacciones están representados por varios símbolos conectados con flechas para ilustrar la secuencia de eventos.

El propósito de un diagrama de flujo es obtener un entendimiento del proceso completo, incluyendo entradas, procesos y resultados clave para permitir la identificación de los puntos en que un fallo (debido a error o fraude) puede surgir, y los controles automatizados y manuales implementados para tratarlos. Los diagramas de flujo hacen parte de la documentación de un sistema como respaldo de la opinión de auditoría.

2.1. Diagramas de flujo detallados

Se elaboran para permitir una mayor comprensión, porque se pretende comprobar controles específicos o con el fin de brindarle a la gerencia comentarios sobre su sistema.

2.1.1. Estructura

La siguiente estructura de tres columnas es recomendada

|

Flujo de información |

Riesgos y controles |

Evaluación de controles |

|

Descripción de la iniciación, el procesamiento y la salida, mediante una combinación apropiada de dibujos y texto. Se describe el flujo de información que verdaderamente alimenta al libro mayor. Normalmente son datos legibles por un sistema de TI y no informes impresos. |

Descripción de los riesgos de integridad, existencia y exactitud, y los controles que los rigen. En un diagrama de flujo detallado esto normalmente corresponde a la documentación de los controles de bajo nivel (que controlan el riesgo de que ocurran irregularidades o errores relacionados con los procesos individuales). |

Evaluación de lo adecuado del diseño de los controles para lograr la elaboración correcta de los estados financieros. Esta evaluación se hace a partir de los controles que verificamos durante el rastreo del trabajo de campo. Esto resulta útil si existe intención de entregarle un reporte a la gerencia acerca de lo adecuado del sistema. |

2.1.2. Orientaciones para la creación de flujogramas

-

- Establezca los principales componentes del proceso.

- Ordene las actividades.

- Seleccione los símbolos que identifican cada actividad.

- Todo símbolo llevará en su interior información que indique su función exacta y unívoca.

- Trabaje de arriba hacia abajo, comenzando con iniciación e indicando el final del proceso.

- Generalmente, los registros asociados a un proceso (por ejemplo, un archivo maestro) vienen por la izquierda; la salida de un proceso (verbigracia un material impreso) sale por la derecha. El flujo de información de un proceso a otro es en descenso.

- Adicionarle al diagrama de flujo un comentario narrativo en los puntos en que se contribuya a ampliar el conocimiento.

- Salvo algunas excepciones, un elemento del diagrama no puede tener más de una salida, a menos que sea elemento de decisión.

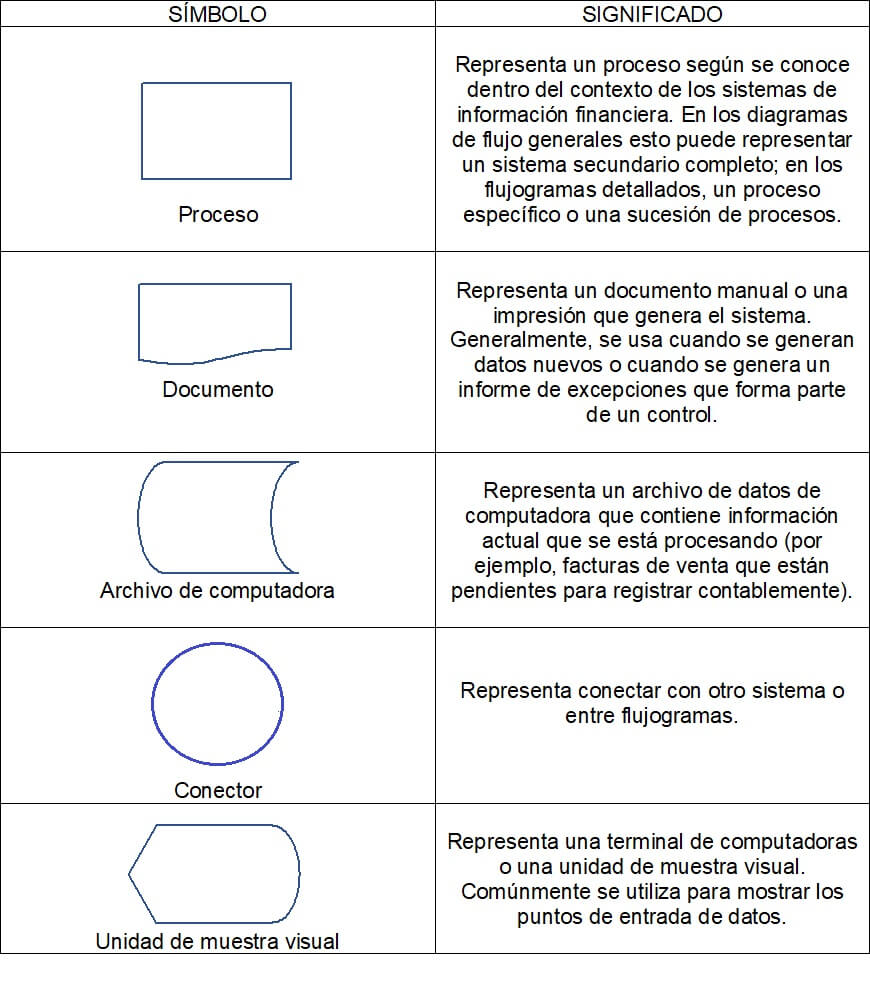

2.1.3. Símbolos

Los siguientes son los símbolos más usados

De este modo, acabamos de revisar las generalidades de la documentación de sistemas de información, así como una de las técnicas más utilizadas (flujogramas) para que pueda aplicarlas en sus labores de auditoría.

CP Felipe Alberto Pérez Hernández. Colaborador de Auditool

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.