Por: CP Alexander Camargo M. CEO de C&G Auditores y Consultores Ltda. Colaborador de Auditool

En el proceso de identificación de los riesgos, las contrapartes pueden ser objeto de individualización del riesgo LAFT/FPADM, que aportan a la empresa, para lo cual se deben identificar los factores que contribuyen a aumentar o disminuir su riesgo.

Al realizar la identificación de la contraparte, así como, en el desarrollo de la debida diligencia o la debida diligencia intensificada la empresa obligada obtiene información muy valiosa que puede y debe ser aprovechada con este propósito.

Un ejemplo para la clase de contraparte “CLIENTE”, de los aspectos que son identificados y la forma de clasificarlos se incluye a continuación. Sin embargo, los pesos y factores de ponderación deben ser analizados de forma individual en cada entidad obligada teniendo en cuenta su contexto y materialidad.

Naturaleza Jurídica

En relación con la naturaleza jurídica del cliente:

Código CIIU

Este factor contribuye a identificar la propensión al riesgo de LAFT y al Fraude de cada industria, en donde el cliente desarrolla su negocio principal, para lo cual se pueden tomar las actividades propensas al riesgo LAFT, de acuerdo con los estudios del GAFI y estudios realizados por terceros como Kroll, sobre riesgo corporativo del 26 de junio de 2020.

Control Interno

En el proceso de debida diligencia, es conveniente determinar que controles utiliza el cliente para evitar ser utilizado por los delincuentes para el lavado de activos, la financiación del terrorismo o de la financiación de armas de destrucción masiva. Dependiendo del nivel de madurez de estos controles o sistemas que mantenga el cliente, entonces:

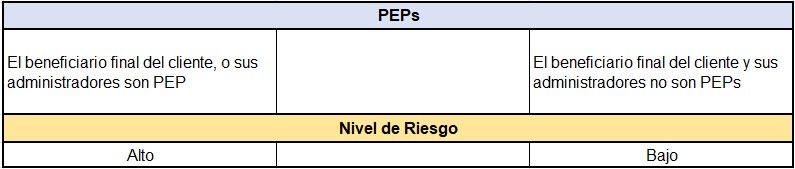

PEPs

El cliente es un PEPs, Persona Públicamente Expuesta:

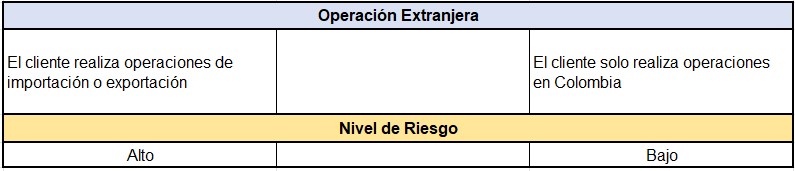

Operación Extranjera

Los clientes que realizan operaciones de importación, o exportación de productos o servicios están más propensos a los riesgos en análisis por lo que la propuesta es:

Jurisdicciones

Para el análisis de las jurisdicciones, a nivel país se pueden considerar los países no cooperantes según el listado del GAFI, y para los municipios en Colombia, los reportes de cultivos ilícitos del observatorio de dogmas de Colombia:

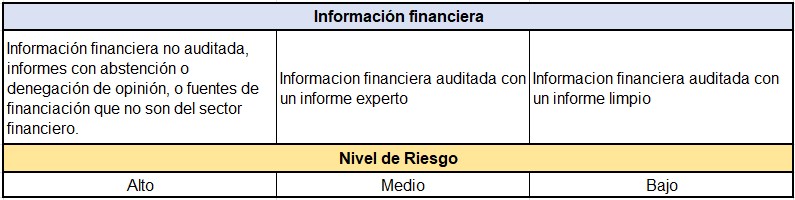

Información financiera

En cuanto a la informacion financiera es conveniente evaluar si la información está auditada, así como en las fuentes de financiación, ejemplo:

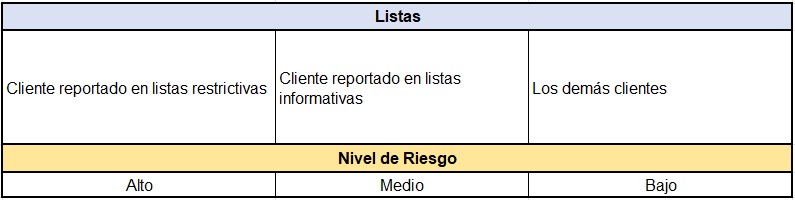

Cliente reportado en listas

Dependiendo de las listas donde el posible cliente, aparece reportado se sugiere:

Cálculo de los porcentajes y pesos específicos de cada factor evaluado

Un ejemplo de la forma de ponderar estos riesgos:

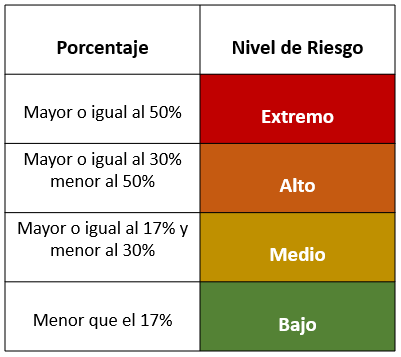

Los niveles de riesgo sugeridos:

A partir de la identificación del perfil de riesgo de cada cliente se pueden construir las políticas para la realización de las actividades de identificación y debida diligencia.

CP Alexander Camargo M

Contador Público, CFCS “Especialista Certificado en Delitos Financieros”, Especialista en Control Interno de la Universidad Militar Nueva Granada, con Maestría en Gestión Integral del Riesgo de la Universidad Externado de Colombia (Pendiente Tesis). Con más de 25 años de experiencia en procesos de aseguramiento y consulta en empresas de diferentes sectores de la economía, adquirida en firmas internacionales de auditoría, KPMG y CROWE. Actualmente CEO de C&G Auditores y Consultores Ltda.

- www.auditorescyg.com

- https://www.facebook.com/Cygauditor

- https://www.linkedin.com/company/cygauditore/

- https://www.instagram.com/auditorescyg/

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Comentarios