Por: CP Iván Rodríguez. Colaborador de Auditool

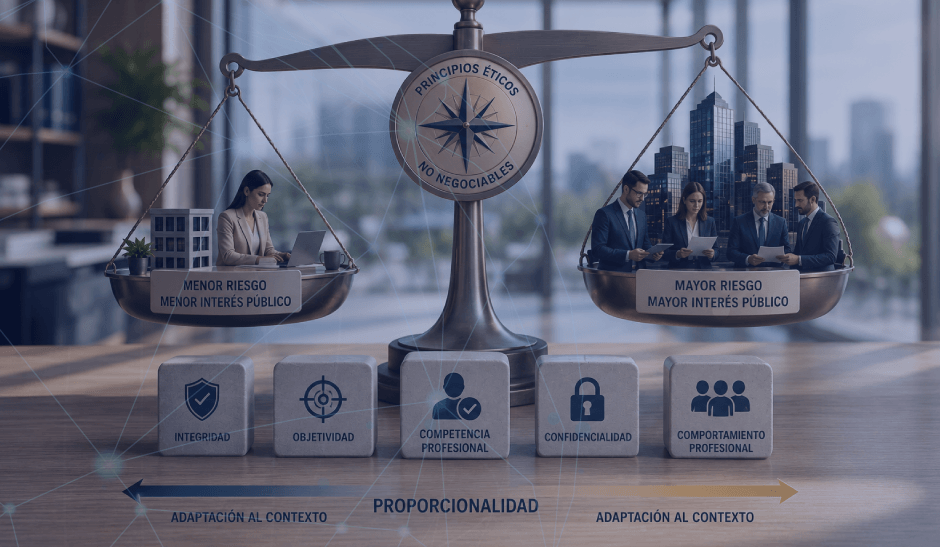

En el mundo de la contabilidad y la auditoría, un principio parece incuestionable: la ética no es proporcional. Todos los contadores profesionales, sin importar su rol o el tamaño de la firma en la que trabajan, deben actuar éticamente. Sin embargo, el Código Internacional de Ética para Contadores Profesionales (incluidas las Normas Internacionales de Independencia) del Consejo de Normas Internacionales de Ética para Contadores (IESBA) ha logrado una situación aparentemente paradójica aunque la ética es absoluta: el Código es proporcional. Recientemente, una publicación[1] del IESBA, de mayo de 2026, explica cómo el Código mantiene un alto estándar ético al tiempo que permite una aplicación proporcionada en diversas circunstancias, apoyando así un comportamiento ético consistente en toda la profesión.

Aunque la ética es absoluta, el Código es proporcional. La proporcionalidad no reduce estándares; es un mecanismo de adaptabilidad que preserva tanto el rigor como la relevancia para cada situación.

El Código es un marco global robusto que sustenta la confianza pública en la profesión contable. Una de sus características es su enfoque de proporcionalidad, con mecanismos que consideran las circunstancias de cada contador profesional y firma así como el nivel de interés público en su trabajo.

La proporcionalidad no debe malinterpretarse como una reducción de estándares para algunos profesionales. Por el contrario, es un mecanismo de adaptabilidad que busca preservar tanto el rigor como la relevancia para cada situación. La proporcionalidad se logra a través de una estructura basado en principios y escalable que incluye:

🧱 Enfoque de bloques de construcción (building-blocks)

Conecta las diferentes partes del Código de manera escalable.

📐 Arquitectura por partes y secciones

Su aplicabilidad varía según si el contador trabaja en la empresa (PAIB) o en la práctica pública (PAPP), y según el tipo de actividad o servicio.

⚖️ Marco conceptual simple y flexible

Permite cumplir con los principios fundamentales o ser independiente dadas las circunstancias específicas.

📋 Disposiciones claramente diferenciadas

Proporcionales a la naturaleza de la actividad, el servicio, y el rol o antigüedad del contador.

El Código está interconectado por diseño en diferentes partes así:

Esta arquitectura permite a los auditores y firmas comenzar con los principios universales (Parte 1) y luego aplicar disposiciones más específicas o estrictas solo cuando sea necesario, evitando cargas innecesarias.

🔄 Marco conceptual inherentemente escalable

El marco conceptual es inherentemente escalable. No es una metodología única para todos. El auditor debe identificar, evaluar y abordar las amenazas a los principios fundamentales, adaptando su enfoque según la naturaleza y complejidad de sus actividades. El Código no prescribe acciones uniformes, sino que permite salvaguardas de diversa naturaleza y alcance, siempre que sean efectivas.

🏢 Contadores en empresas (PAIB)

Para los contadores y auditores en empresas (PAIB), se deben cumplir las Partes 1 y 2 del Código. La Sección 200 proporciona orientación específica sobre el marco conceptual en este contexto. Los factores de proporcionalidad son:

• Naturaleza y alcance de la actividad

• Entorno de trabajo

• Posición y antigüedad

🏛️ Contadores en práctica pública (PAPP)

Para los contadores y auditores en práctica pública (PAPP), se deben cumplir las Partes 1 y 3, y según corresponda, las Partes 4A o 4B.

En el caso de las auditorías de estados financieros, hay disposiciones más estrictas, reflejando el alto interés público. Por ejemplo, la respuesta ante incumplimientos de normas y leyes (Noncompliance With Laws and Regulation – NOCLAR) es más extensa en una auditoría, e incluye implicaciones para el informe del auditor. Al usar un experto externo, los requisitos de objetividad son más rigurosos, especialmente si el cliente es una entidad de interés público (PIE).

Para auditorías, revisiones y otros encargos de aseguramiento, la independencia es esencial. El mismo marco conceptual escalable se aplica para evaluar y abordar amenazas a la independencia. En el caso de la proporcionalidad dentro de la Parte 4A (auditoría/revisión), se tiene en cuenta:

• Naturaleza del encargo.

• Naturaleza del cliente

• Cliente como Entidad de Interés Público (PIE)

• Roles y responsabilidades (socios clave de auditoría - KAP)

Documentación: solo en circunstancias específicas

De otra parte, el Código no exige documentación de forma general; solamente en circunstancias específicas, tales como:

• Cuando pueda surgir una violación de confidencialidad al buscar el consentimiento del cliente para abordar un conflicto de intereses (PAPP).

• Cuando se responde ante incumplimientos de normas y leyes (NOCLAR) o presunto NOCLAR en una auditoría de estados financieros.

• Cuando se aplican salvaguardas para abordar una amenaza a la independencia, o cuando una amenaza requirió un análisis significativo y se concluyó que ya estaba en un nivel aceptable.

• Cuando se aborda una violación de un requisito de independencia.

Este enfoque proporcionado y dirigido permite centrarse en documentar los juicios, discusiones y conclusiones clave sobre asuntos especialmente significativos, sin imponer requisitos de mantenimiento de registros rígidos ni costes asociados.

El Código no reduce la exigencia ética, sino que facilita su aplicación práctica en la realidad diversa y compleja de la profesión contable a nivel mundial.

El Código de Ética del IESBA demuestra que es posible mantener un estándar ético absoluto y uniforme para todos los contadores profesionales, al tiempo que se permite una aplicación flexible y adaptada a las circunstancias concretas de cada profesional, firma, cliente y encargo. En ese sentido, la proporcionalidad se constituye en una herramienta que evita cargas innecesarias y garantiza que la respuesta ética sea siempre efectiva, relevante y rigurosa. El Código no reduce la exigencia ética, sino que facilita su aplicación práctica en la realidad diversa y compleja de la profesión contable a nivel mundial.

[1] Ver: IESBA Staff Publication - Proportionality of the IESBA Code

CP Iván Rodríguez - CIE AF

Colaborador de Auditool

Auditor y consultor, diplomado en Alta Gerencia de Seguros y Derecho de Seguros. Especialista en Dirección Financiera y Desarrollo Organizacional, diplomado en Gerencia de la Calidad. Contador público (CP) de la Pontificia Universidad Javeriana con 20 años de experiencia en diversas empresas. Tiene amplia experiencia en la elaboración y ejecución de auditorías y revisorías fiscales. Dirección y ejecución de asesorías, consultorías y capacitaciones. Colaborador de Auditool.

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Escribir un comentario