Por: Manuel Arístides Rodríguez Rodríguez. Colaborador de Auditool

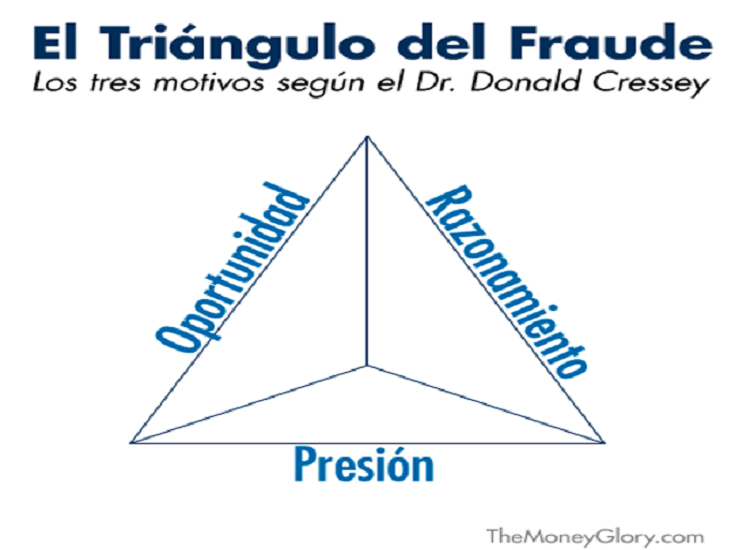

Hace poco leí un artículo que se publicó en el sitio de AUDITOOL sobre “El triángulo del fraude en la cotidianidad”, del auditor Julián Ríos y me recordó a un prestigioso profesor universitario cubano: Profesor Titular, CP. Jesús V. Báez Ojeda 1 con una vasta experiencia de más de 50 años en la impartición de docencia en la Universidad de la Habana, que me enseño en un curso de TECNICAS DE AUDITORIA DE INFORMACIÓN FINANCIERA, que existen tres condiciones para cometer un fraude.

Las tres condiciones planteadas por el profesor Jesús, aprendidas por mí y el cual me permito enunciar, guardan una estrecha relación con el triángulo del fraude, comentado por el investigador Julián Ríos en AUDITOOL.

Las condiciones de ejecución de los fraudes son como una especie de trípode que sostiene el fraude y, por supuesto, cualquiera de las patas del trípode es tan importante como las otras.

Estas tres condiciones son: MOTIVACION, OPORTUNIDAD y FALTA DE CONCIENCIA.

A continuación se presentan comentarios en relación con estas condiciones.

1- La MOTIVACION como condición del fraude

Se denomina MOTIVACIÓN de un fraude, a la causa, situación o elemento que origina o provoca su ejecución, cualquiera que sea esta causa: La motivación es la base o condición fundamental de un fraude de cualquier tipo.

No existe un fraude sin un motivo para cometerlo

Aunque pueden existir cientos o miles de motivos o causas para ello. El concepto o esquema más simple o elemental de la motivación es que una persona puede estar sujeta a situaciones que pueden constituir causas para cometer fraude, como las siguientes:

- carecer de recursos materiales, financieros o de cualquier tipo que mejoren o resuelvan sus condiciones personales de vida o sus problemas en general

- estar bajo presión financiera o de otro tipo, por cuestiones personales, tales como deudas, compra de bienes duraderos de alto costo, etc.

- estar bajo presión laboral por cuestiones administrativas, como cumplimiento de planes, presupuestos y tareas personales

- tener afectaciones financieras por cuestiones personales como matrimonios, divorcios, pensiones alimenticias o de otro tipo,

- estar bajo presión para garantizar cumplimientos de aportes financieros, utilidades para obtener estímulos, etc.

Estas situaciones pueden constituir motivaciones o incentivos suficientes para cometer un fraude de cualquier tipo. Se considera que las motivaciones fundamentales en casi todos los fraudes proceden de cuatro elementos fundamentales. A continuación se presentan comentarios acerca de estas condiciones o elementos de la motivación.

- LA NECESIDAD

- EL DESEO

- LA AMBICIÓN

- EL COMPROMISO

La NECESIDAD como motivación del fraude

La necesidad, cualquiera que sea su tipo o características, es el elemento, motivo o causa más común universalmente en todos los fraudes. En sentido general se ha definido como:

NECESIDAD: “carencia de cualquier objeto, situación material o espiritual o de cualquier otro tipo, que el ser humano considera INDISPENSABLE PARA SU SATISFACCIÓN O SUPERVIVENCIA”.

La necesidad es una cuestión personal y, por tanto, hay que definirla, considerarla y evaluarla dentro del amplio contexto que implica el término o concepto de “INDISPENSABLE PARA SU SATISFACCIÓN O SUPERVIVENCIA”. La necesidad puede ser material, financiera, espiritual, cultural, recreativa, social, política, biológica, religiosa, en fin, que la necesidad puede tener muchas caras, formas o facetas para manifestarse, pero, cualquiera que sea esta necesidad, constituye un elemento indispensable, imprescindible e insustituible para la persona que la tiene y su solución o satisfacción puede constituir un objetivo fundamental o motor impulsor de las acciones de su vida, enmarcado siempre dentro de los límites que le impongan la moral y la conciencia.

Por definición, las necesidades de las personas son siempre “crecientes”, “cambiantes”, “de muchos tipos”, “duraderas”, “transitorias”, “fugaces”, “muy susceptibles y producto del desarrollo”, “pueden conducir al consumismo”, “convertirse en vicios”, y pueden llegar a ser “permanentes y vitales” como las necesidades biológicas, lo que indica que lo que hoy no es una necesidad, mañana puede serlo y que lo que ayer lo era, puede ser que ya no exista. Hace 100 años un refrigerador, un televisor o un teléfono celular no constituían necesidad para nadie.

El estudio de los sistemas de control interno y específicamente del componente ACTIVIDADES DE CONTROL requiere del análisis y evaluación de las motivaciones y necesidades de las personas, a los efectos de establecer las medidas adecuadas, tomándose en consideración las posibilidades de solución o satisfacción de esas necesidades, clasificándolas para su estudio y análisis, en dos tipos diferentes:

- necesidad insoluble a nivel empresarial

- necesidad soluble a nivel empresarial.

La necesidad insoluble a nivel empresarial

Se denomina NECESIDAD INSOLUBLE A NIVEL EMPRESARIAL a las necesidades de cualquier tipo de su personal, ya sean de carácter laboral o personal, que la entidad no puede resolver, ya sea por carecer de los elementos o recursos necesarios o por no corresponder su solución a su nivel de decisión o de dirección socio político en el país.

Este tipo de situación u otras semejantes, que no pueden resolverse a nivel de la entidad, pueden inducir a una persona a cometer hechos delictivos que le permitan resolver por medios propios sus necesidades particulares, ya sea en forma directa en los casos de apropiaciones o en forma indirecta alterando resultados y evaluaciones del desempeño, tanto empresarial como personal, a los efectos de obtener determinados beneficios.

En estos casos es importante que de ninguna forma se descarten los métodos de dirección conducentes a estimular que los trabajadores actúen correctamente mediante la educación, el buen ejemplo, la equidad en las decisiones, la aplicación de códigos de ética, etc. y en general a todos los métodos que conduzcan a la pertenencia y permanencia de los trabajadores.

Con respecto a las actividades de control, los departamentos de auditoría interna y también las entidades que ejecutan las auditorías externas deben tomar en consideración en sus procedimientos de comprobación, los casos donde existan funcionarios o trabajadores con necesidades conocidas insolubles a nivel de la empresa, que sean lo suficientemente importantes como para inducir al fraude o al incumplimiento de cualquier directiva establecida en la entidad

La necesidad soluble a nivel empresarial

Se denomina NECESIDAD SOLUBLE A NIVEL EMPRESARIAL a las necesidades de los directivos o trabajadores en general de la empresa, ya sean de carácter personal, material, espiritual o de cualquier tipo, que puedan aliviarse o satisfacerse con medidas, o con recursos propios de la entidad y dentro del poder y facultades que ostenta en el sistema socio económico a que pertenece.

La solución por una entidad de la mayor cantidad y tipo posible de necesidades de sus trabajadores, constituye el primer paso hacia el proceso de disuasión para cometer fraudes y lograr la pertenencia y permanencia en el trabajo, tan importantes en un sistema de control interno

El DESEO como motivación del fraude

El deseo puede definirse como la carencia de cualquier objeto o situación material o espiritual o de cualquier tipo, que el ser humano considere que su obtención puede resultarle BENEFICIOSA, AUNQUE NO INDISPENSABLE para su satisfacción o supervivencia.

El factor DESEO puede ser como un preámbulo o antecedente de una necesidad. Cuando no existían refrigeradores o televisores o teléfonos no había necesidad de ellos. Cuando se iniciaron, algunas personas tuvieron “deseos” de tener un refrigerador o disfrutar de un televisor, pero no estaban acostumbrados a ellos, no los conocían bien, no sabían que cosa era la congelación de alimentos, se decía que el teléfono dañaba el oído de las personas que lo utilizaran, eran costosos y en fin se deseaban, tal vez como un sueño o un juguete o un extra, igual que las jóvenes con el príncipe encantado de las novelitas de Corín Tellado.

Pero cuando los teléfonos se popularizaron y cuando el ser humano se acostumbró a ellos, entonces el deseo se convirtió en necesidad. Pero ahora continúa el proceso, estamos saliendo del “deseo” del teléfono digital a la “necesidad” del teléfono digital y estamos entrando en el “deseo” del teléfono celular, para seguir por el mismo camino. Igual sucede con todo, pero un simple deseo no es motivación suficiente para un fraude, al menos uno de importancia o una pequeña maldad, venganza o desquite, pero es un posible caldo de cultivo para llegar a una necesidad.

El deseo puede ser un sueño, una visión, una quimera de oro como la película de Charles Chaplin, PERO HAY QUE VIGILARLO.

La AMBICIÓN como motivación del fraude.

AMBICION: inclinación excesiva a conseguir fama, poder o riquezas o cumplir una aspiración

La AMBICIÓN merece un punto y aparte; se trata de un factor muy serio. La ambición ha sido sin duda un motor impulsor del desarrollo humano y también una de las causas de las grandes desgracias y crímenes en la historia de la humanidad. La ambición compite con la necesidad como causa del fraude administrativo y como causa fundamental y casi única en la emisión de información financiera fraudulenta, en cuyo caso es necesario preguntarse:

¿Por qué el presidente de la HYUNDAI, el hombre más rico de Corea del Sur ejecutó el mayor fraude cometido en ese país?

¿Por qué el presidente de la famosa SIEMENS alemana tuvo que falsear las operaciones de la empresa para ganar unos cuantos millones más de los que ya tenía?

¿Por qué Michael Milkins , el ambicioso y rico financiero estafó 1,200 millones de usd en “bonos basura”, quedándose con unos 600 millones después de cumplir solamente 20 meses de prisión?

El factor ambición se muestra claramente en las estadísticas del informe ACFE mencionado anteriormente, donde se señala la relación existente entre el salario anual del ejecutor del fraude y el importe mediano de los fraudes cometidos:

| SALARIO ANUAL DEL EJECUTOR | IMPORTE FRAUDE MEDIANO |

| >500,000 | $8,000,000 |

| 200,000 a 499,999 | $1,100,000 |

| 150,000 a 199,999 | $1,000,000 |

| 100,000 a 149,999 | $ 526,000 |

| 50,000 a 99,999 | $ 173,000 |

| <50,000 | $ 75,000 |

La ambición desenfrenada es el motivo principal o casi único de los fraudes de información financiera. En el cuadro anterior se puede apreciar que los ejecutores de fraudes de información financiera que tenían un salario de más de medio millón de dólares al año, produjeron pérdidas medianas del orden de los 8 millones de dólares y de nuevo cabe preguntarse

¿Por qué una persona que gana más de medio millón de dólares al año tiene que cometer fraudes?

Y no simplemente fraudes, sino fraudes de gran naturaleza. Y la respuesta es siempre la misma, los ambiciosos son seres humanos y LA AMBICIÓN PUEDE GENERAR EN UNA PERSONA UNA ENERGÍA TAN INTENSA QUE SEA CAPAZ DE VIOLAR CUALQUIER RESTRICCIÓN O FRENO QUE ENCUENTRE EN EL CAMINO DE OBTENER MÁS DINERO O RIQUEZAS.

La ambición inmoral, desmedida, irracional y abusiva es como un virus muy difícil de combatir y eliminar en el ser humano. Al respecto de los antecedentes de los falsificadores se presenta la siguiente tabla:

| ANTECEDENTES DEL FALSIFICADOR |

POR CIENTO DE LOS CASOS |

| SIN ANTECEDENTES PENALES | 87.9 |

| ACUSADO PERO NO CONDENADO | 4.4 |

| CONDENADO ANTERIORMENTE | 7.7 |

| 100.0 |

Las estadísticas anteriores indican que alrededor del 12% de los 1.500 fraudes del año 2006 analizados por los miembros de la Association of Certified Fraud Examiners (ACFE) fueron cometidos o habían participado en ellos personas que habían sido acusadas o condenadas por delitos anteriores. Es de destacar que muchas entidades no realizan un trabajo profundo de selección del nuevo personal que requieren. No obstante, es normal el otorgamiento de trabajo a personas que cumplieron sentencias por determinados delitos, pero generalmente estas personas tienen antecedentes de buena conducta y de rectificación y reciben cierto tipo de supervisión o control.

Los compromisos como motivación del fraude administrativo

Uno de los elementos más comunes en los fraudes administrativo lo constituyen los compromisos de determinados directivos o trabajadores de una entidad con sus colaboradores que cometen fraudes. Estos compromisos pueden estar ocasionados por relaciones familiares con los ejecutores, relaciones estrechas, deudas financieras o de otro tipo, promesas o compromisos previamente adquiridos, amenazas, chantajes etc. En muchos de estos casos los comprometidos no participan en el fraude y solamente facilitan o posibilitan su ejecución por las causas señaladas anteriormente. Por ejemplo chóferes que transportan en los vehículos de la empresa las mercancías robadas o empleados del almacén que facilitan la entrada de los falsarios, o un auxiliar de contabilidad que registre un asiento contable falso o divulgue la clave de acceso al fichero de personal para permitir nóminas fantasmas.

Este tipo de participación en los fraudes es muy difícil de descubrir y su ejecución está en función directa con el nivel de conciencia que posean las personas comprometidas en ayudar a cometer determinados fraudes, O AÚN EN SU NIVEL DE NECESIDAD.

La auto compensación como motivación del fraude administrativo

Se denomina fraude por “auto evaluación” a los fraudes que se cometen por determinados directivos o trabajadores, para apropiarse por cualquier vía fraudulenta, como supuesta “compensación” del importe del salario o retribución que no le paga la entidad empleadora y que él considera tiene derecho a percibir, ya sea por su nivel tecnológico profesional o por la cantidad o calidad del trabajo que realiza, especialmente en los casos denominados “desempeño de excelencia” con respecto a invenciones, derechos de patentes, mejoras en procesos, etc.

Los vicios como motivación del fraude administrativo

Se denomina vicio a la afición desenfrenada de una persona a determinada sustancia, producto, actividad o situación que lo conlleve en casos desesperados a cometer cualquier delito con tal de obtener o lograr el objeto de su vicio. Pueden ser drogas, bebidas alcohólicas, el tabaco, el juego por interés, las carreras de caballos, las apuestas al ganador de cualquier equipo deportivo, la lotería estatal o privada, etc.

Como es natural, cualquier persona que mantenga un vicio que no pueda sufragar con sus ingresos normales o capital propio constituye un candidato fuerte a un delito de fraude que puede ser de mayor o menor envergadura en relación con la naturaleza o costo de mantenimiento del vicio de que se trate.

Se dice que los grandes fraudes en el mundo están motivados por vicios, lo que unido a la ambición representan riesgos prácticamente incontrolables a nivel de los objetivos y recursos de las entidades del país.

Los fraudes a clientes

Se denominan fraudes a clientes a los fraudes que comenten empleados deshonestos en las transacciones con los clientes, ya sea entregando menor cantidad o menor peso de la mercancía comprada por el cliente para crear un sobrante y apropiarse posteriormente, entregando menor cantidad en los vueltos o cambios a los clientes, cobrando precios superiores a los establecidos, entregando productos de calidad inferior a la cobrada al cliente y otro tipo semejante de falsedad hacia el cliente. Constituyen robos o falsedades a los clientes y no directamente a la entidad, pero esta actitud conspira contra la imagen e integridad de la entidad, perjudicando además su capacidad de venta.

Esta actitud del personal puede constituir un daño a la empresa mayor que el que pueda producirle un fraude administrativo interno y en muchas entidades a nivel internacional se combate con un sistema de información confidencial donde los clientes puedan informar a los niveles adecuados de dirección sus quejas y recomendaciones en relación con la actitud del personal de la entidad, especialmente de los que tratan directamente con los clientes o compradores.

2- La OPORTUNIDAD como condición del fraude

Se denomina oportunidad para cometer fraude en una entidad cualquiera, a la presencia o existencia en las operaciones o actividades de la entidad de circunstancias, condiciones o situaciones que ofrecen la posibilidad de cometer un fraude con pocas o ninguna probabilidad de detección.

Tal vez el problema más grave de la oportunidad es que puede minar la conciencia de los directivos y trabajadores. Si las oportunidades existentes en una entidad son conocidas por directivos o trabajadores, constituyen estímulos para el fraude La oportunidad puede ofrecer impunidad o una probabilidad baja de detección, lo que es atractivo a cualquier persona que tenga alguna necesidad y se le presente la oportunidad de satisfacerla en condiciones o riesgo razonable y una vez que una persona ha violado las reglas y cometido fraude sin ser descubierto, generalmente tiene la tendencia de volverlo a repetir, casi siempre hasta que lo sorprenden en el delito.

La oportunidad es la causa de muchos fraudes. A veces una persona no tiene intención de cometer un fraude y hasta no tiene necesidades imperiosas, pero si se le presenta una oportunidad, por ejemplo un sobrante de efectivo en una remesa y si su nivel de conciencia es bajo, o es alto pero se le afloja con la oportunidad, comete el fraude y se apropia del efectivo, tal vez con la intención de hacerlo una sola vez para aprovechar la ocasión o para devolverlo posteriormente.

Pero si la oportunidad se mantiene y no pasó nada la primera vez, descubre que hay una baja probabilidad de detección y generalmente la oportunidad se convierte en impunidad y lo vuelve a hacer y aquí ya tenemos un falsificador profesional ejecutando fraudes cada vez mayores en la medida en que va adquiriendo confianza, hasta un día en que, tal vez años después, llegó el auditor o por casualidad se descubre el fraude

Ejemplos muy repetidos de fraudes iniciados por oportunidades casuales, sin motivación, relatan casos de sobres de nómina que se quedaron sin cobrar y el pagador se dio cuenta de que la nómina no se revisaba, lo que abrió la puerta a una nómina fantasma. O también el cajero que encontró un sobrante de efectivo en una remesa, y se dio cuenta de que no se revisaban las remesas, lo que convirtió en un fraude muy productivo.

El AICPA señala como ejemplo de oportunidades para el fraude, situaciones como las siguientes:

- Falta de procedimientos contables y operativos formalizados, legalizados y debidamente documentados

- Deficiencias en la definición de tareas y responsabilidades

- Desorganización en las operaciones en contabilidad, compras, recepción de mercancías y almacenamiento

- Conciliaciones bancarias no actualizadas o no comprobadas

- Descuadres de sub-mayores con subsidiarias

- Cantidad de operaciones con subsidiarias, afiliadas, empresas del grupo y otras asociadas

- Faltantes constantemente ajustados sin comprobación alguna

- Emisión de cheques en blanco

- Familiares en puestos clave de la entidad

- Existencia de personal incapacitado o no idóneo

- Constantes transferencias de fondos entre las cuentas bancarias de la entidad

- Transferencias de fondos a bancos en el extranjero

- Transacciones inconsistentes con los negocios, objetivos u operaciones de la entidad

- Gran volumen de operaciones con un mismo suministrador o cliente

- Liberalidad en las cuentas de gastos especialmente por dirigentes

- Cambio constante de funcionarios responsables de operaciones de Control

- Contabilización de partidas sin el detalle o evidencia suficiente

- Concesión de anticipos excesivos para viajes y actividades

- Falta de control en anticipos pendientes de liquidar

- Relaciones familiares o muy estrechas entre directivos o trabajadores en puestos de control

Es lógico que la mayor posibilidad de descubrir oportunidades y cometer fraudes resida en el personal con mayor permanencia en la entidad y con mayor edad de vida, que son los que generalmente tienen mayor experiencia y conocimientos. El siguiente cuadro des ACFE presenta la relación entre el tiempo de trabajo y el importe de los fraudes cometidos por esas personas.

|

PERMANENCIA EN EL TRABAJO DEL FALSIFICADOR – AÑOS |

POR CIENTO DE LOS FRAUDES |

IMPORTE MEDIANO DE LOS FRAUDES |

| MENOS DE UN AÑO | 10.2 | $ 45,000 |

| DE 1 A 5 AÑOS | 25.7 | $100,000 |

| DE 5 A 10 AÑOS | 26.3 | $205,000 |

|

MAS DE 10 AÑOS |

37.79 |

$263,000 |

Igual sucede con la edad del falsario, donde la ACFE señala que el fraude de mayor importe mediano en los casos estudiados, fue cometido por personas de más de 60 años de edad, con un importe mediano de más de 700 mil USD.

El análisis y evaluación de la oportunidad conlleva a apreciar que el mayor problema que enfrentan las entidades consiste en dos índices que los falsarios conocen muy bien y evalúan para decidir si comenten fraude. El primero de ellos es el índice o “PROBABILIDAD DE DETECCIÓN”, que estará definida por el nivel del control interno existente y su medición puede ejercerse mediante la determinación o estimación de la probabilidad de detección, de acuerdo con una escala de valores definida mediante los métodos de análisis de riesgos, como el siguiente:

| PROBABILIDAD DE DETECCIÓN | NIVEL EVALUADO DE CONTROL INTERNO |

| ALTA | ACEPTABLE |

| MEDIA | RAZONABLE |

| BAJA | MAL |

Además de la probabilidad de detección el otro factor importante de la oportunidad de cometer fraude se basa en el índice o relación BENEFICIO – SANCIÓN, es decir que cuando el importe a defraudar es alto, es posible que compense algunos años de cárcel. Además de los índices mencionados, las posibilidades de detección estarán influidas por otros aspectos o factores tales como el descuido, el desorden, la incapacidad, la falta o incumplimiento de requisitos laborales, etc. que

3- La CONCIENCIA como condición del fraude

El nivel de conciencia que posea una persona de una empresa es factor fundamental en la existencia o no de cualquier tipo de fraude en esa entidad. El ser humano que tiene alta conciencia y autoestima de su persona y de su posición, no comete un fraude, un robo o una falsificación aunque exista la mejor oportunidad o aunque tenga necesidad de algo que pueda obtener mediante la ejecución o participación en un fraude o hecho delictivo en la entidad en que presta sus servicios como directivo o trabajador operativo.

Hay personas que mantienen una doble moral que aparenta una honradez extrema, pero que están dispuestos a corromperse por dinero u otros valores y como poseen un bajo nivel de conciencia, doble moral y falta de actitud, carácter o conjunto de valores éticos o morales, están a la caza de oportunidades que les permitan cometer conscientes e intencionalmente actos deshonestos.

Generalmente la oportunidad mina y corrompe la conciencia, especialmente si esta es débil y no está bien afianzada y aunque no exista la necesidad. La oportunidad es pareja para todos y si uno que la descubre no la aprovecha, habrá otros que lo hagan y, entonces dirá, ¿POR QUÉ NO HACERLO YO?

Cuando se unen las condiciones básicas del fraude, necesidad, ambición, oportunidad y falta de conciencia, entonces se producirá un gigantesco fraude de emisión fraudulenta de estados financieros o algo por el estilo de gran envergadura y entonces habrá que esperar años y años por alguna información confidencial de algún involucrado, que tal vez lo dejaron fuera del negocio o por una casualidad.

La información de ACFE presenta estadísticas muy completas acerca de las características de los fraudes descubiertos en un año determinado. Existe mucha preocupación y mucho estudio de los fraudes descubiertos, pero cabe preguntarse.

- ¿Cuántos fraudes no se descubren?

- ¿Cuántos fraudes se mantienen en rangos menores que no llaman la atención y no se descubren nunca?

- ¿Cuantos falsarios después de unos cuantos fraudes “se retiran” y sus fechorías nunca se descubren?

Y en esos casos las vías de los fraudes quedan abiertas para nuevos falsarios y habrá que comenzar la lucha de nuevo.

La conciencia define si hay o no hay fraude. La necesidad y la ambición o la oportunidad funcionan cuando no hay conciencia.

Por tanto el trípode se convierte en un soporte de una sola pata, la conciencia.

La conciencia enfrenta todas las otras debilidades.

Por tanto el logro del control interno a nivel de una entidad está en lograr la creación de la conciencia de los trabajadores y directivos mediante el esquema de la zanahoria y el látigo

¿Qué pasa cuando no se pueden resolver las necesidades de los trabajadores? ¿Cómo se convencen para que no hagan fraudes? ¿Cómo se convencen para que no aprovechen a su favor las oportunidades de su cargo o las existentes en la empresa?

Por tanto, lo que puede evitar o disminuir el fraude administrativo dentro del esquema de una empresa, es la formación o creación y mantenimiento de sus gentes, de un fuerte ambiente de control o estado moral o de conciencia que lo conlleve a no desear cometer fraude o cualquier hecho delictivo, en donde el problema reside en los medios para lograrlo.

Se menciona como medida universal la prevención, pero la prevención disminuye o elimina la oportunidad, como el caso del hombre que botó el sofá por la ventana, al que habría que preguntarle, ¿con esa medida de prevención se evitó el delito para el futuro? ? ? ? ? ?

Este tema recuerda lo que dicen que se hace con los caballos, el método conocido como “el látigo y la zanahoria” castigo para las violaciones e incumplimientos y premios para los cumplidores y eso recuerda también lo que dice el evangelio de la religión católica, los buenos al cielo y los malos al infierno y eso también lo dicen todas las religiones, de forma que la conciencia, la moral, la ética, y los principios de sus funcionarios y trabajadores y esto se logra con la persuasión, es decir creando las condiciones en la entidad para que los funcionarios y trabajadores no quieran cometer fraudes administrativos ni violar ninguna de las normas de conducta y de ética establecidas en la entidad.

Pero generalmente el método de la zanahoria y el látigo y el ambiente de trabajo no es suficiente para elevar la conciencia de los directivos y trabajadores, por lo que es necesario aplicar procedimientos de divulgación ideológica, seminarios, actividades de desarrollo con la participación de los trabajadores y dirigentes superiores de forma que la formación de la conciencia se convierta en un proceso consciente en la mente de los directivos y trabajadores de la entidad.

La prevención disminuye o elimina la oportunidad, pero si no hay conciencia aunque no exista la oportunidad, esta se busca, se crea, se elabora, se fabrica, sobre todo si lo realizan directivos superiores que tienen el poder de violar los procedimientos de control.

Referencia Bibliográfica

• AICPA : American Institute of Certified Public Accountants (Instituto Americano de Contadores Públicos Certificados)

• Joseph T. Wells Profesor de la Universidad de Austin, Texas, - Edición online del Journal of Accountancy june 2004

• ACFE: Association of Certified Fraud Examiners.

[1]Jesús V. Báez Ojeda. Contador Público. Profesor Titular de la Facultad de Economía de la Universidad de la Habana desde 1962. Trabaja profesionalmente en las especialidades de auditoría, contabilidad y sistemas gerenciales desde 1945. Es autor de publicaciones y traducciones de publicaciones extranjeras acerca de técnicas y procedimientos de auditoría y contabilidad, ha impartido conferencias sobre control interno, el fraude y la corrupción. Autor principal del texto de Análisis y Diseño de Sistemas publicado en 1982 y coautor del texto Análisis y Diseño de Sistemas Gerenciales. Nominado al Premio Nacional de Auditoría de Cuba, en los años 2004, 2005, 2006 y 2007.

Manuel Arístides Rodríguez Rodríguez

Manuel Arístides Rodríguez Rodríguez

Auditor Principal del Centro Nacional de Investigaciones Científicas. CUBA.

Tiene 36 años de experiencias como Profesor de Contabilidad, Costo y Auditoria, impartió docencia en varias universidades entre ellas, en la Facultad de Contabilidad de la Universidad de la Habana desde 1993.

Trabaja profesionalmente como Auditor Interno del Centro Nacional de Investigaciones Científicas desde 2010. Se ha desempeñado como Jefe de Departamento de Contabilidad y Director Económico de la referida entidad por más de 15 años. Conjuntamente con el ejercicio profesional ha impartido desde la docencia superior y el post grado de esas materias, en la Universidad de la Habana, Universidad Politécnica de la Habana (CUJAE), así como en diferentes sedes universitarias de Ciudad de la Habana.

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Escribir un comentario