CP: Diana Milena García Arias. Colaboradora de Auditool

Con la Circular Externa 100-000016 del 24 de diciembre de 2020 de la Superintendencia de Sociedades, se amplía el número de empresas obligadas a la implementación de SAGRILAFT, que hace referencia al Sistema de Autocontrol y Gestión del Riesgo Integral de LA/FT/FPADM, esto es, lavado de activos, financiamiento al terrorismo y financiamiento de la proliferación de armas de destrucción masiva.

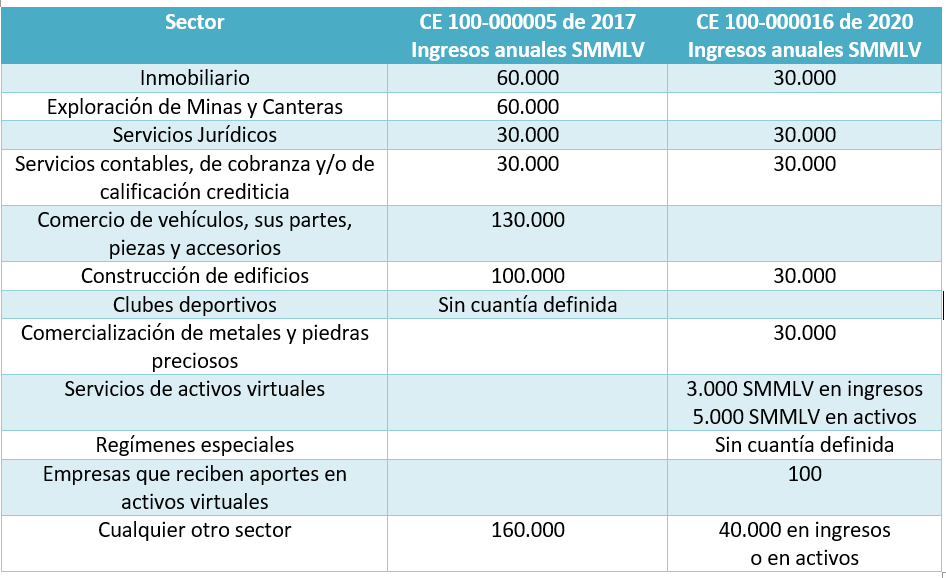

Para comprender este cambio, se parte de la circular anterior - CE 100-000005 del 22 de noviembre de 2017, que en su capítulo X sobre Autocontrol y Gestión del Riesgo LA/FT y Reporte de Operaciones Sospechosas a la UIAF, determinó el ámbito de aplicación y los ingresos a diciembre del año inmediatamente anterior por sectores, entre otras características.

De manera comparativa, se tiene lo siguiente:

Esto aplica para las empresas vigiladas por la Supersociedades, puesto que entidades financieras y otros sectores como lo son: el cooperativo, salud, aduanero, notarías, juegos de suerte y azar, transporte de carga, emisores de valores inscritos en el RNEV, operadores postales de pago y transportadoras de valores, cuentan con su propio sistema para la prevención del lavado de activos y financiamiento al terrorismo.

En este tema, tal vez uno de los actores más reconocidos es el Oficial de Cumplimiento, quien debe velar por la efectividad, eficiencia y oportunidad del SAGRILAFT, presentar informes al máximo órgano social, verificar el cumplimiento de los procedimientos de Debida Diligencia, sumado a otras funciones de gran importancia.

Sin embargo, no se puede dejar de lado, que esta actualización no solo impacta a las empresas que deben aplicar SAGRILAFT, sino que incide en las responsabilidades tanto de Revisores Fiscales como Auditores internos de estas organizaciones.

De manera específica, la circular define unas responsabilidades para el Revisor Fiscal, quien debe estar atento a situaciones que puedan representar un indicio de posibles operaciones sospechosas a partir de sus análisis de información contable y financiera; al mismo tiempo que tiene otras responsabilidades sobre este tema.

Para el Auditor Interno, la circular recomienda como una buena práctica empresarial, la inclusión de la revisión de la efectividad y cumplimiento del SAGRILAFT en los planes anuales de auditoría.

En complemento a esta información, se pone a disposición la siguiente herramienta, la cual tiene como proposito revisar los requerimientos por componente para SAGRILAFT:

Por: Diana Milena García Arias

Contadora y Administradora Pública, especialista en Auditoría Financiera. Actualmente Auditora de Riduco S.A. Con 14 años de experiencia en el área de auditoría de la Caja de Compensación Familiar de Caldas - Confa. Copartícipe en la elaboración de la propuesta para la actualización de la Circular de Control Interno del Subsidio Familiar. Investigación en Normas de Aseguramiento de la Información respecto a la auditoría interna.

https://www.linkedin.com/in/diana-milena-garcia-arias-97972357/

Manizales, Colombia

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Comentarios