Por: CP Iván Rodríguez. Colaborador de Auditool.

Los informes de auditoría son documentos que describen el resultado de una auditoría realizada por un auditor independiente. Estos informes pueden ser utilizados por varias partes interesadas, que abarcan desde la dirección de la empresa, pasando por los accionistas y los reguladores, hasta los prestamistas y otros terceros, para evaluar la situación financiera de una empresa y determinar si está en cumplimiento de las normas y regulaciones aplicables.

Los informes de auditoría suelen incluir una descripción de los procedimientos realizados por el auditor, las conclusiones obtenidas a partir de esos procedimientos y cualquier problema o discrepancia que se haya identificado durante la ejecución del trabajo. En el caso de un trabajo de auditoría financiera, el informe incluye una opinión independiente del auditor sobre la confiabilidad de la información financiera presentada por la empresa. Además, el informe también puede incluir recomendaciones para mejorar la eficiencia y la efectividad de los controles internos y los procedimientos contables. Estos informes pueden ser requeridos por la ley o solicitados voluntariamente por la empresa o entidad auditada.

En general, los informes de auditoría tienen una estructura estandarizada que incluye una introducción, un resumen de los hallazgos y conclusiones de la auditoría, una sección que describe las responsabilidades del auditor y del auditado, una sección que detalla el alcance de la auditoría, y una sección que proporciona la opinión del auditor sobre la precisión y confiabilidad de la información financiera y contable de la empresa. Los informes se suelen dividir en tres partes principales: el encabezado, el cuerpo y la conclusión. El encabezado incluye información sobre el nombre de la empresa auditada, el período de tiempo cubierto por la auditoría y, en ocasiones, el nombre del auditor (aunque a veces va al final). Por su parte, el cuerpo del informe describe los procedimientos realizados durante la auditoría y los resultados obtenidos, mientras que la conclusión del informe resume los hallazgos y puede incluir la opinión del auditor.

Por otro lado, los clientes pueden tomar diferentes actitudes al recibir los informes de auditoría. En ocasiones son muy receptivos y manifiestan la intención de querer resolver las situaciones planteadas de una manera pronta y efectiva. Sin embargo, después de realizar el respectivo seguimiento, se advierte que no se han tomado medidas razonables para resolver los problemas planteados. Entonces, el auditado parece sentirse cómodo con los hallazgos y ha considerado las situaciones advertidas como un riesgo aceptable dentro de su apetito de riesgo.

En un trabajo profesional de auditoría, los auditores invierten incontables horas identificando las causas fundamentales de los problemas y desarrollando recomendaciones prácticas para abordarlos. Sin embargo, cuando las recomendaciones no son tenidas en cuenta es fácil que se sientan desanimados. En esos momentos, la creatividad ayuda a que el auditor exprese su mensaje de una manera que sea tenida en cuenta por la alta administración. El impacto de las presentaciones audiovisuales puede ser una herramienta útil. Infografías, informes en video, presentaciones dinámicas son alternativas que han sido empleadas por diferentes auditores con buenos resultados.

Dentro de las presentaciones con creatividad, algunas pueden ser sorprendentes, pero, no por ello, dejan de cumplir su propósito. Veamos las siguientes destacadas:

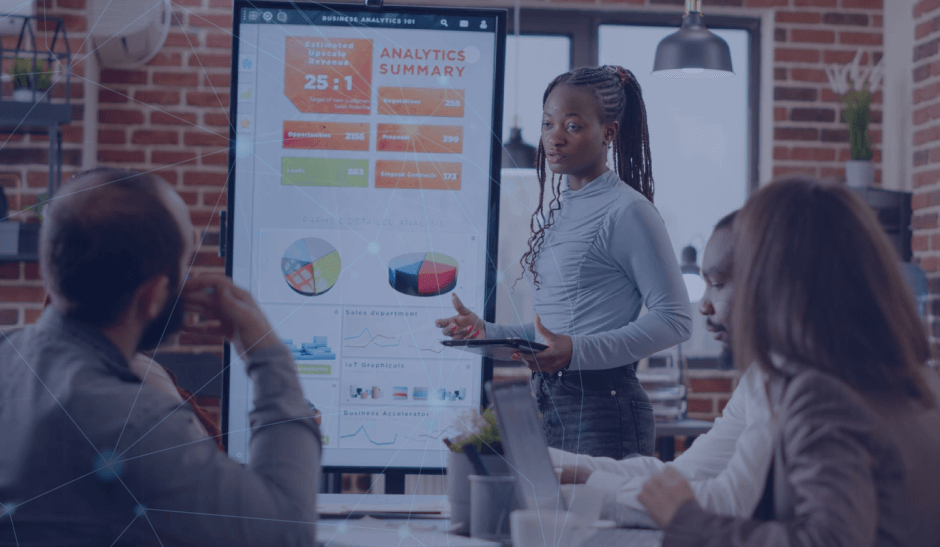

- Tableros de mando: los tableros de mando son una forma creativa de presentar los hallazgos de la auditoría en tiempo real. Se puede crear un tablero de mando que muestre los datos de la auditoría (incluso en tiempo real) y que permita a los usuarios filtrar la información para verla de diferentes maneras.

- Podcasts: se puede grabar un podcast que presente los hallazgos y conclusiones de la auditoría de manera conversacional, en lugar de en un formato de presentación escrito.

- Presentaciones multimedia: se pueden utilizar diferentes medios para presentar la información de la auditoría, como gráficos, imágenes, videos y audio, en una presentación multimedia dinámica.

- Visualizaciones de datos en tiempo real: se puede crear una visualización de datos en tiempo real que muestre los resultados de la auditoría de manera dinámica y actualizada en tiempo real.

- Infografías: en lugar de utilizar gráficos y tablas tradicionales, se puede crear una infografía visualmente atractiva para presentar la información de manera más clara y concisa.

- Videos animados: en lugar de presentar un informe en formato de texto estático, se puede crear un video animado que explique los resultados de la auditoría de una manera más dinámica e interesante.

Los medios visuales, como infografías y videos, satisfacen las preferencias de los usuarios móviles para el contenido visualmente atractivo, creando un impacto duradero y cambiando la dimensión de la atención. Las infografías tienen más probabilidades de ser vistas que los artículos de texto, mientras que los videos pueden mejorar la comprensión de una situación sin mayor esfuerzo.

Por ejemplo, algunas formas en las que se puede utilizar el video (u otra herramienta audiovisual) en informes de auditoría son:

- Presentación de resultados: el video puede ser una forma creativa de presentar los hallazgos de la auditoría. Se pueden incluir gráficos, tablas y estadísticas que expliquen los resultados de la auditoría y que ayuden a los usuarios a entender mejor los datos presentados.

- Entrevistas con el equipo de auditoría: las entrevistas con el equipo de auditoría pueden ser una forma útil de presentar los resultados de la auditoría. Se pueden grabar entrevistas con los miembros del equipo de auditoría que expliquen los hallazgos, y que respondan a las preguntas más comunes de los usuarios.

- Visuales de la empresa o la organización auditada: el video puede ser una forma de mostrar visualmente la empresa u organización auditada. Se pueden grabar imágenes de las instalaciones, del personal y del proceso de producción, lo que ayudará a los usuarios a entender mejor el contexto en el que se llevó a cabo la auditoría.

- Recomendaciones y planes de acción: el video puede ser una forma de presentar las recomendaciones y planes de acción derivados de la auditoría. Se pueden incluir gráficos y visualizaciones que expliquen las recomendaciones y que muestren cómo se implementarán los planes de acción.

Estas maneras de presentar la información requieren una cuidadosa elaboración del video o material audiovisual, hay que tener especial cuidado en que se condense el tema principal en una presentación de dos minutos, aproximadamente, y que arroje luz sobre el tema de una manera convincente. Este enfoque puede ser altamente efectivo y ayuda a la comprensión del impacto de los temas advertidos y las recomendaciones efectuadas. Esto evidencia, tanto el poder, como la necesidad de ser creativo y flexible como auditor.

CP Iván Rodríguez - CIE AF

Auditor y consultor, diplomado en Alta Gerencia de Seguros y Derecho de Seguros. Especialista en Dirección Financiera y Desarrollo Organizacional, diplomado en Gerencia de la Calidad. Contador público (CP) de la Pontificia Universidad Javeriana con 20 años de experiencia en diversas empresas. Tiene amplia experiencia en la elaboración y ejecución de auditorías y revisorías fiscales. Dirección y ejecución de asesorías, consultorías y capacitaciones. Colaborador de Auditool.

Bogotá D.C., Colombia.

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Escribir un comentario