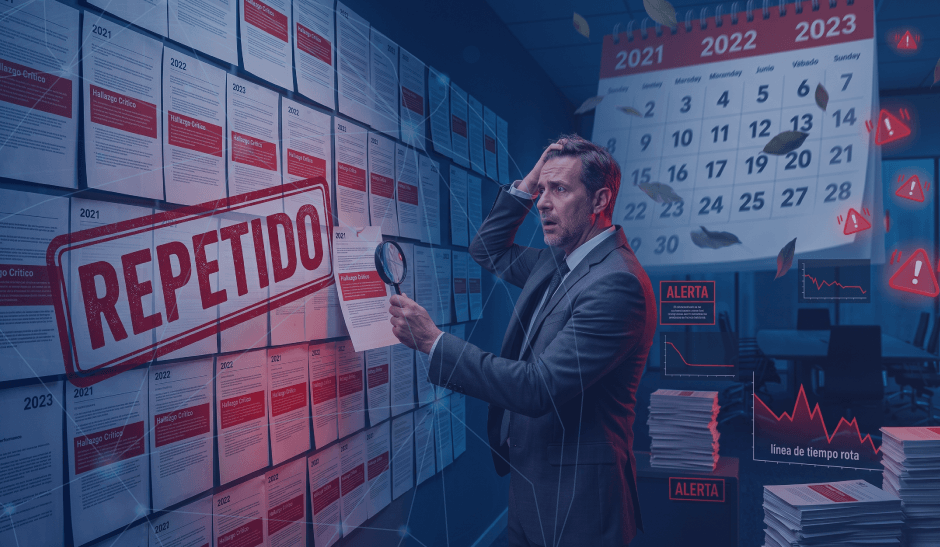

Estás preparando el informe de este año. Abres el archivo del año pasado para consultar un dato y ahí está: el mismo hallazgo. Segregación de funciones inadecuada en el proceso de compras. Lo redactaste tú. Hace tres años.

Copias, pegas, cambias la fecha. Y una vocecita incómoda te pregunta: "¿Para qué sirvió todo esto?"

Si esta escena te resulta familiar, no estás solo. Los hallazgos recurrentes son el secreto peor guardado de nuestra profesión: todos los tenemos, nadie quiere hablar de ellos, y cada año que pasa nos hacen la misma pregunta incómoda que preferimos no responder.

Hoy vamos a responderla. Sin anestesia, pero con soluciones.

En muchos departamentos de auditoría, entre el 30% y el 50% de los hallazgos de cada ciclo son reincidentes.

Es decir: la mitad de nuestro trabajo consiste en redescubrir lo que ya sabíamos.

🔄 Bienvenido a la "Auditoría Groundhog Day"

En la película El Día de la Marmota, el protagonista despierta cada mañana en el mismo día, condenado a repetir los mismos eventos una y otra vez. Muchas funciones de auditoría viven su propia versión: cada ciclo despierta con los mismos hallazgos, las mismas causas, las mismas recomendaciones y los mismos planes de acción que nadie implementa.

El ritual se repite con precisión ceremonial: se detecta el hallazgo, se discute con el auditado, se acuerda un plan de acción con fecha de compromiso, se documenta todo... y al año siguiente, la marmota vuelve a salir de su madriguera.

Lo más incómodo no es la repetición en sí. Es lo que la repetición revela: que nuestra auditoría produce papeles, pero no produce cambio. Y una auditoría que no produce cambio es, en el mejor de los casos, un gasto. En el peor, una ilusión de control que le da falsa tranquilidad a la organización.

🔍 ¿Por qué se perpetúan los hallazgos? Las 5 causas reales

Recomendaciones que atacan el síntoma, no la causa

Si el hallazgo es "conciliaciones no realizadas oportunamente" y la recomendación es "realizar las conciliaciones oportunamente", no recomendaste nada: repetiste el hallazgo en imperativo. La causa raíz (falta de personal, sistema obsoleto, ausencia de consecuencias) sigue intacta, esperándote el próximo año.

Planes de acción diseñados para cumplir, no para corregir

El auditado promete "capacitar al personal" o "reforzar el control" porque suena bien y cierra el hallazgo rápido. Son compromisos vagos, sin responsable con nombre y apellido, sin presupuesto y sin métrica de éxito. Nacieron muertos, y ambas partes lo sabían al firmarlos.

Seguimiento que es trámite, no presión

El seguimiento se reduce a un correo semestral preguntando "¿cómo va el plan de acción?" y aceptando cualquier respuesta como avance. Sin escalamiento real, sin visibilidad ante el Comité, sin consecuencias por incumplir, el mensaje implícito es claro: no pasa nada si no haces nada.

Hallazgos que a nadie le duelen

Si el hallazgo no se traduce en impacto —pérdidas cuantificadas, riesgo regulatorio, exposición reputacional— la dirección lo percibe como un tecnicismo del auditor. Un hallazgo sin dolor asociado compite contra cien prioridades del negocio... y siempre pierde.

La comodidad silenciosa del propio auditor

Seamos honestos: el hallazgo recurrente también nos conviene. Es trabajo prevalidado, papeles del año pasado que se actualizan rápido, un informe que se llena solo. Denunciar la recurrencia con fuerza implicaría cuestionar nuestro propio proceso de seguimiento. Y eso incomoda.

"Un hallazgo repetido tres años seguidos ya no es un hallazgo del auditado.

Es un hallazgo sobre la auditoría."

⚖️ ¿De quién es la responsabilidad? La respuesta que nadie quiere

La respuesta cómoda es "del auditado, que no implementa". La respuesta honesta es más incómoda: la responsabilidad se reparte, y cada actor tiene su parte del espejo.

| Actor | Su parte de la responsabilidad |

| La dirección / el auditado | Es el dueño del riesgo y del control. Si acordó un plan de acción y no lo ejecutó, incumplió un compromiso formal con la organización, no un favor al auditor. |

| El auditor | Si sus recomendaciones no atacan causas raíz, si acepta planes de acción vacíos y si su seguimiento es decorativo, es coautor de la recurrencia. |

| El Comité de Auditoría | Si recibe año tras año el mismo reporte de hallazgos reincidentes y no exige consecuencias, está normalizando el incumplimiento desde el nivel más alto. |

El hallazgo recurrente es, en el fondo, un fallo del sistema de gobernanza completo. Y por eso mismo, romper el ciclo requiere mover más de una pieza.

🛠️ Cómo romper el ciclo: 6 movimientos concretos

📌 La reflexión final

El hallazgo recurrente es un espejo. Refleja la madurez de la organización, sí. Pero también refleja la nuestra: nuestra rigurosidad en el análisis de causas, nuestra firmeza en el seguimiento y nuestro coraje para escalar cuando toca.

La próxima vez que copies un hallazgo del año pasado, detente un segundo. Esa incomodidad que sientes no es un defecto: es tu criterio profesional recordándote que la auditoría existe para cambiar cosas, no para documentarlas eternamente.

"El éxito de una auditoría no se mide por los hallazgos que reporta,

sino por los hallazgos que deja de reportar porque se resolvieron."

💬 ¿Cuál es el hallazgo más antiguo que sigue vivo en tu organización?

No hace falta dar nombres. Cuéntanos cuántos años lleva repitiéndose y por qué crees que no muere.

📤 Comparte este artículo con tu equipo antes de la próxima reunión de planeación.

Quizás este sea el año en que la marmota no vuelva a salir.

© Auditool — Auditoría que transforma, no que se repite

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Escribir un comentario