El Comité de organizaciones patrocinadoras de la Comisión Treadway fue conformado en 1985 con la finalidad de identificar los factores que originaban la presentación de información financiera falsa o fraudulenta y emitir las recomendaciones que garantizaran la máxima transparencia informativa en ese sentido.

COSO se dedica a desarrollar marcos y orientaciones generales sobre el control interno, la gestión del riesgo empresarial y la disuasión del fraude, diseñados para mejorar el desempeño organizacional y la supervisión y reducir el grado de fraude en las organizaciones. Asimismo el Comité sustenta que una buena gestión del riesgo y un sistema de control interno son necesarios para el éxito a largo plazo de las organizaciones.

El Comité estaba conformado por cinco instituciones representativas en Estados Unidos en el campo de contabilidad, finanzas y auditoria interna:

- American Accounting Association – AAA – Asociación de Contadores Públicos Norteamericanos

- American Institute of Certified Public Accountants – AICPA – Instituto Norteamericano de Contadores Publicos Certificados: Contadores CPA que forman parte de empresas de contabilidad que hacen auditorías externas de estados financieros.

- Financial Executive Institute – FEI – Asociación internacional de Ejecutivos de Finanzas:

- Institute of Internal Auditors – IIA – Instituto de Auditores Internos: Auditores encargados de la evaluación de los sistemas de control interno en el interior de las organizaciones.

- Institute of Management Accountants – IMA – Instituto de Contadores Empresariales: Contadores que trabajan en empresas.

La complejidad en las operaciones de las empresas y organizaciones hizo necesario adaptar procesos administrativos que debían incluir planificación, organización, dirección y control. A su vez, estos procesos requerían de personal capacitado para implementar y mantener las normas de control interno en el ámbito de la gestión con el fin de asegurar el cumplimiento de los objetivos de la empresa.

De esta manera las empresas empezaron a implementar sus propias políticas para el control interno, generando una diversidad de conceptos y una falta de uniformidad. Esta situación hace evidente la necesidad de un marco conceptual que estandarizara las buenas prácticas con respecto a control interno, facilitando así la implementación y comprensión de sistemas de control interno adecuados. En primera medida este marco debía establecer una definición común de control interno, y luego presentar un modelo que se pudiera adecuar a cualquier empresa sin distinción alguna.

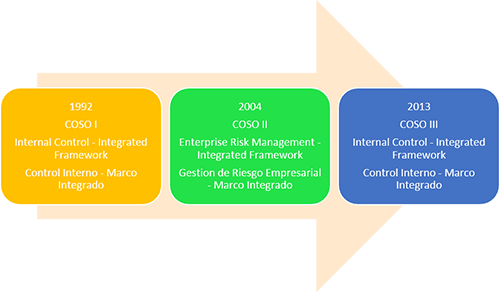

Por esta razón, el comité - COSO en Septiembre de 1992 emite en los Estados Unidos el informe Internal Control – Integrated Framework, Marco Integrado de Control Interno – COSO I, luego de un trabajo arduo de cinco años y con el fin de establecer una definición común de control interno y proveer una guía para la creación y el mejoramiento de la estructura de control interno de las entidades. El Marco es publicado para las empresas de los Estados Unidos, pero sin embargo ha sido utilizado y aceptado a nivel mundial.

Este Marco fue creado para facilitar a las empresas los procesos de evaluación y mejoramiento continuo de sus sistemas de control interno. Además ha sido incluido en las políticas, reglas y regulaciones, de tal manera que las empresas mejoren sus actividades de control hacia el logro de sus objetivos. Es el caso de la Ley Sarbarnes Oxley, donde las empresas que cotizan en bolsa tienen que cumplir con una sección de Control Interno (Sección 404), que solicita la implementación y evaluación de un sistema de control interno en las organizaciones.

Como respuesta a una serie de escándalos e irregularidades que provocaron pérdidas importantes a inversionistas, empleados y otros grupos de interés, en Septiembre de 2004, el comité – COSO publica el Enterprise Risk Management - Integrated Framework y sus Aplicaciones técnicas asociadas, COSO II, el cual amplía el concepto de control interno, proporcionando un enfoque más completo y extenso sobre la identificación, evaluación y gestión integral de riesgo.

Este nuevo enfoque no sustituye el marco de control interno, sino que lo incorpora como parte de él, permitiendo a las compañías mejorar sus prácticas de control interno o decidir encaminarse hacia un proceso más completo de gestión de riesgo. Adicionalmente, dado que COSO Enterprise Risk Management - Integrated Framework se encuentra completamente alineado con el Internal Control - Integrated Framework, las mejoras en la gestión de riesgo permiten mejorar un trabajo eficaz en control interno bajo las disposiciones de la Ley Sarbanes-Oxley.

En Mayo de 2013 el Comité – COSO publica la actualización del Marco Integrado de Control Interno cuyos objetivos son: aclarar los requerimientos del control interno, actualizar el contexto de la aplicación del control interno a muchos cambios en las empresas y ambientes operativos, y ampliar su aplicación al expandir los objetivos operativos y de emisión de informes. Este nuevo Marco Integrado permite una mayor cobertura de los riesgos a los que se enfrentan actualmente las organizaciones.

Equipo Auditool

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Comentarios