“Las dos cosas más importantes no aparecen en el balance

general de una empresa; su reputación y sus hombres.”

Henry Ford

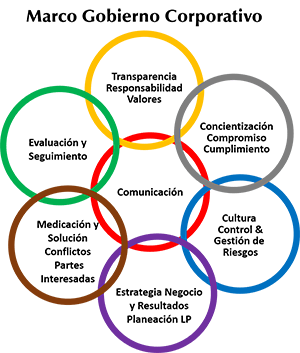

Cada día necesitamos fomentar la transparencia en el uso de recursos de terceros, el compromiso, la responsabilidad y la comunicación, un ambiento o cultura ética a lo largo de toda la organización, para esto se necesita una herramienta esencial para el éxito de cualquier empresa o institución, la cual es el gobierno corporativo.

El gobierno corporativo es el sistema (proceso y estructura) o la manera en la cual las empresas son dirigidas y controladas. La estructura del gobierno corporativo especifica la distribución de los derechos y responsabilidades entre todos los agentes involucrados con la empresa, tales como: el directorio, la gerencia, accionistas y otros stakeholders (grupos de interés), dando así las normas y procedimientos para una adecuada toma de decisiones, de acuerdo al contexto que se presente.”

Así las cosas, un Gobierno Corporativo basado en las mejores prácticas permite establecer un marco claro de derechos, obligaciones y roles y responsabilidades entre los diferentes órganos de gobierno de la sociedad, los órganos de control, los accionistas y los diferentes grupos de interés.

La función de auditoría interna ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno.

El Consejo para la Práctica 2110-1, establece que: El papel de auditoría interna, como se presenta en la Definición de Auditoría Interna, incluye la responsabilidad de evaluar y mejorar los procesos de gobierno como parte de su función de aseguramiento.

Los marcos y requisitos de gobierno varían en función del tipo de organización y jurisdicción reguladora. Existen, entre otras, sociedades que cotizan en bolsa, organizaciones sin ánimo de lucro, asociaciones, entidades gubernamentales y cuasi-gubernamentales, instituciones académicas, entidades privadas, comisiones y mercados bursátiles. La manera en que una organización diseña y pone en práctica los principios para un gobierno efectivo también depende del tamaño, complejidad, la madurez, la estructura de sus accionistas, los requisitos legales y culturales, etc.

Como consecuencia de la variación en el diseño y estructura de gobierno, el director de auditoría interna debe trabajar con el Consejo y la alta dirección, según corresponda, para determinar cómo debería definirse el gobierno a efectos de auditoría. La auditoría interna es parte integral del marco de gobierno de la organización. Su posición excepcional dentro de la organización permite a los auditores internos observar y evaluar formalmente la estructura de gobierno, su diseño y efectividad operacional conservando su independencia.

El gobierno no existe como un conjunto de procesos y estructuras diferenciadas e independientes. Más bien, mantiene relación directa con la gestión de riesgos y los controles internos.

Unas actividades de gobierno efectivas deben considerar el riesgo a la hora de definir una estrategia. En cambio, la gestión de riesgos depende de un gobierno efectivo (por ejemplo: compromiso de la alta dirección, apetito de riesgo y tolerancia, cultura del riesgo, y la supervisión de la gestión de riesgos)

Un gobierno efectivo depende de los controles internos y de la comunicación al Consejo de la efectividad de dichos controles.

El director de auditoría interna debe tener en cuenta a la hora de planificar las evaluaciones para los procesos de gobierno que:

- Una auditoría debe dirigirse a los controles de procesos de gobierno diseñados para prevenir o detectar acontecimientos que puedan causar un impacto negativo en la consecución de estrategias organizacionales, metas y objetivos; eficacia y eficiencia operativa; informes financieros; o cumplimiento con las regulaciones y leyes aplicables.

- Dentro de los procesos de gobierno, los controles juegan un papel importante en la gestión de riesgos múltiples en la organización. Por ejemplo, pueden basarse en los controles del código de conducta para gestionar los riesgos de cumplimiento, riesgos de fraude, etc. Este efecto de agregación debería ser tenido en cuenta a la hora de desarrollar el alcance de una auditoría sobre los procesos de gobierno.

- Si otras auditorías evalúan los controles de los procesos de gobierno (por ejemplo, auditorías de control de informes financieros, procesos de gestión de riesgos, o cumplimiento), el auditor debería considerar basarse en los resultados de estas auditorías.

Artículo publicado en el Blog de Nahun Frett: http://nahunfrett.blogspot.com.co/

![]() Nahun Frett

Nahun Frett

Es un reconocido conferencista especializado en temas sobre auditoría interna, gestión de riesgo, gobierno corporativo, cambio organizacional, liderazgo y auto-evaluación de control. Motivador nato de equipos multidisciplinarios de auditoría interna, ampliamente solicitado para dictar conferencias y proveer capacitación en cursos, talleres y seminarios. Colaborador de Auditool

Santo Domingo, República Dominicana

![]()

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Escribir un comentario