Por: CP Iván Rodríguez. Colaborador de Auditool

Actualmente ha surgido un nuevo desafío para las organizaciones, las autoridades y también para los auditores. La intersección entre la identidad digital y la prevención del lavado de activos se ha convertido en un tema fundamental para la seguridad y la confianza en la economía moderna. En un mundo donde las interacciones financieras son cada vez más remotas y digitales, saber con certeza quién está al otro lado de una transacción es el primer y uno de los más críticos pasos para combatir el crimen financiero.

De acuerdo con el Consumer Impact Report 2025 del Identity Theft Resource Center (ITRC), más del 20 % de los encuestados informó pérdidas por fraude superiores a 100.000 dólares, y más del 10 % perdió al menos 1 millón de dólares[1]. Si bien las principales categorías actuales de fraude incluyen la apropiación de cuentas en redes sociales (35 %) y el fraude de préstamos y tarjetas de crédito (14 %), más de dos tercios de los consumidores creen que la IA se convertirá en el principal campo de batalla de la seguridad de la identidad. Además, el 73 % considera que todos — empresas, gobiernos e individuos — comparten la responsabilidad de prevenir las estafas habilitadas por IA. Frente a esta realidad, la identidad digital surge no solo como una herramienta de verificación, sino como la primera línea de defensa.

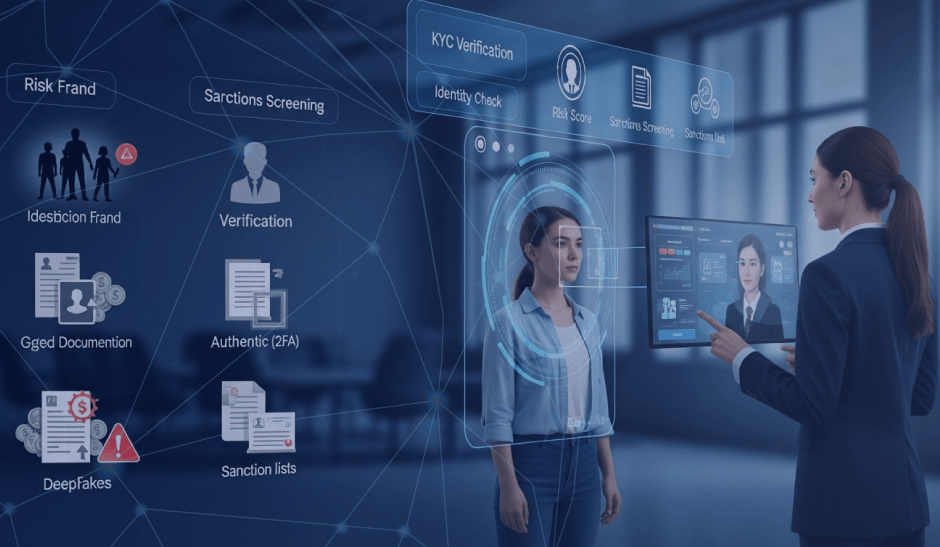

Se suele entender por identidad digital al conjunto de atributos y credenciales que representan a una persona física o jurídica en el entorno virtual. Pero, más que un simple concepto, su correcta verificación es un proceso técnico y regulatorio complejo conocido como KYC (Know Your Customer) que constituye la base para el cumplimiento de las normativas tales como aquellas contra el lavado de activos.

Mientras que el KYC se centra en la pregunta "¿quién eres?" durante la incorporación del cliente, las normas sobre lavado de activos suelen ser más amplio y supervisan de manera continua el origen y destino de los fondos para detectar movimientos sospechosos. Una vez que la identidad ha sido verificada, entran en juego mecanismos de autenticación (como la autenticación de dos factores o 2FA), que protegen las cuentas ya existentes contra accesos no autorizados.

El proceso de verificación de identidad (IDV) moderno se apoya en varios pilares tecnológicos:

- Verificación de documentos: Sistemas de inteligencia artificial (IA) analizan elementos de seguridad de documentos oficiales (como pasaportes o licencias), verificando su autenticidad en segundos.

- Verificación biométrica: Comparar rasgos únicos de la persona, como el rostro o la voz. La detección de vida (liveness) es crucial aquí para evitar suplantaciones mediante fotos, vídeos o máscaras, verificando que quien está detrás de la cámara es una persona real.

- Cruce con bases de datos: Se contrasta la información del cliente frente a listas globales de sanciones, Personas Expuestas Políticamente (PEP) y medios adversos para identificar riesgos de cumplimiento.

Ahora bien, mediante el lavado de activos se busca integrar dinero de origen ilícito en la economía formal, y la falsificación o el robo de identidad son sus principales vehículos. Las empresas se enfrentan a amenazas concretas que las soluciones de verificación de identidad ayudan a mitigar:

- Fraude de identidad sintética: Los delincuentes combinan información real (como un número de seguridad social) con datos falsos para crear una identidad ficticia y difícil de rastrear. La IA puede detectar anomalías en los patrones de datos que delatan estos perfiles.

- Deepfakes y suplantación de identidad: El uso de vídeos o audios generados por IA para suplantar a una persona durante el proceso de verificación. La tecnología de detección de vida avanzada es la principal contramedida, analizando microexpresiones, textura de la piel y percepción de profundidad.

- Uso de documentos falsificados: La verificación documental con IA examina miles de elementos de seguridad (tipografías, marcas de agua, microlíneas) que son imperceptibles para el ojo humano, bloqueando el fraude documental.

Frente a este panorama, es importante que las organizaciones construyan y/o mantengan un sistema robusto frente al lavado de activos, adoptando un enfoque proactivo y basado en el riesgo. Algunas medidas, que deben ser conocidas y verificadas por los auditores, son:

- Implementar un enfoque basado en riesgo (RBA): No todos los clientes representan el mismo nivel de amenaza. Las empresas deben calibrar la rigurosidad de los controles KYC en función del perfil de riesgo del cliente (por ejemplo, aplicar controles más estrictos a Personas Expuestas Políticamente o a transacciones de alto valor en jurisdicciones sensibles).

- Adoptar verificación multimétodo: Confiar en un solo método de verificación es insuficiente. La combinación de verificación documental, biometría con detección de vida y monitoreo continuo en listas de sanciones ofrece una defensa en profundidad.

- Monitoreo continuo, no solo puntual: La verificación no termina con la incorporación del cliente. Es vital realizar una revisión continua de la cartera de clientes frente a listas de sanciones y noticias adversas que puedan actualizarse, para detectar riesgos sobrevinientes.

- Actualizarse para las nuevas regulaciones: En ciertas jurisdicciones, por ejemplo Europa, la llegada del nuevo Reglamento contra el Lavado de Dinero (AMLR) y la plena implementación de eIDAS 2.0 (con las Carteras Europeas de Identidad Digital - EUDI Wallets) transformarán los procesos de identificación. Las entidades deberán estar preparadas para aceptar estos nuevos métodos de identificación digital, una vez entren en vigor.

Por su parte, los usuarios deben adoptar medidas preventivas tales como proteger las credenciales de acceso mediante contraseñas robustas, ser cautos con la información personal, así como conocer los riesgos de las plataformas sin KYC y en cuanto sea posible, entender las Nuevas Tecnologías sobre estos temas.

Como se aprecia, la identidad digital y la prevención del lavado de activos son dos caras de la misma moneda. La tecnología, lejos de ser un simple requisito de cumplimiento, se ha convertido en un habilitador de negocio que, aplicada correctamente, permite construir relaciones de confianza en un entorno digital seguro. Para las empresas, la clave está en adoptar soluciones tecnológicas avanzadas y flexibles; para los usuarios, está en comprender el valor de su identidad digital y las herramientas disponibles para protegerla. Los auditores, desde la órbita de su competencia, deben ofrecer recomendaciones estructurales y efectuar evaluaciones que abarquen estos temas de manera proactiva.

[1] Ver: Fraude de identidad en cifras 2025

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Escribir un comentario