.jpg)

“Es la expresión de una opinión profesional, en el que se materializa el resultado del ejercicio de Auditoría y contiene además del dictamen, la evaluación del control interno, el cumplimiento de las normas y procedimientos, y otros aspectos relacionados con la gestión y el periodo examinado”.

La comunicación de resultados, debe ser: Oral y Escrita

Objetivos del Informe.

- Dar cumplimiento a los objetivos que originaron el ejercicio.

- Dar a conocer los resultados.

- Presentar las observaciones y conclusiones de manera objetiva, así como las recomendaciones.

Es importante que los informes de auditoría, conciba de manera precisa el hallazgo, es decir la detección física y soportada de lo observado en el proceso; causa, la fuente de la debilidad o problemática susceptible de mejorar; efecto, en términos de impacto o materialidad y recomendación, como insumo o valor agregado como resultado de la Auditoría.

De lo anterior se desprende, que sí no conocemos el origen o causa del hallazgo, estaremos limitados para hacer una recomendación coherente y apropiada sobre la actividad, registro, proceso o área auditada, lo cual imposibilitaría su mejoramiento; lo mismo sucede con el impacto o efecto del hallazgo, como quiera que la materialidad demanda mayor atención y gestión de los responsables e imprime mayor entendimiento sobre las consecuencia que se derivan de lo detectado.

- Emitir una opinión sobre la razonabilidad de los estados financieros, cuando el tipo de Auditoría es Financiera. (Limpia o favorable, con salvedades, adversa o negativa y abstención.) NIA- 13

El dictamen del auditor deberá describir la auditoría en cuanto incluye:

- Examinar, sobre una base de pruebas selectivas, la evidencia para soportar los montos y revelaciones de los estados financieros;

- Evaluar los principios de contabilidad usados en la preparación de los estados financieros;

- Evaluar las estimaciones importantes hechas por la administración en la preparación de los estados financieros; y,

- Evaluar la presentación general de los estados financieros.

El dictamen deberá incluir una declaración del auditor de que la auditoría proporciona una base razonable para su opinión.

- Presentar la evaluación del control interno (Calidad de los controles)

Se entiende como el proceso que ejecuta la administración con el fin de evaluar operaciones especificas con seguridad razonable en tres principales categorías: Efectividad y eficiencia operacional, confiabilidad de la información financiera y cumplimiento de políticas, leyes y normas.

Características de los informes.

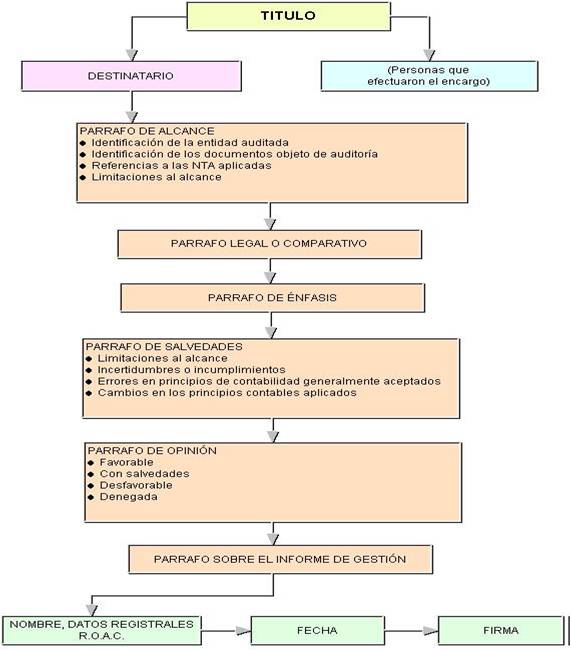

Elementos básicos del informe de Auditoría.

Recuerde: “La calidad de los hallazgos y recomendaciones descritos en los informes posiciona o debilita la Auditoría ante la Organización”

Te invitamos a descargar nuestro kit de modelos de informes de auditoría a través del siguiente enlace:

Modelos de Informes de Auditoría

Marco Hernando Bonilla Martínez .

Economista - Especializado en Control Interno y Auditoría.

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.

Escribir un comentario