Por: C.P. Iván Rodríguez. Colaborador de Auditool

El Instituto de Gestión de Riesgos (IRM)1 ha realizado diferentes estudios acerca de la cultura del riesgo. En uno de ellos, utilizó el modelo A-B-C como base para el desarrollo de una buena cultura de riesgo organizacional. Se presenta a continuación el modelo A – B – C de cultura y su adaptación al tema de riesgo.

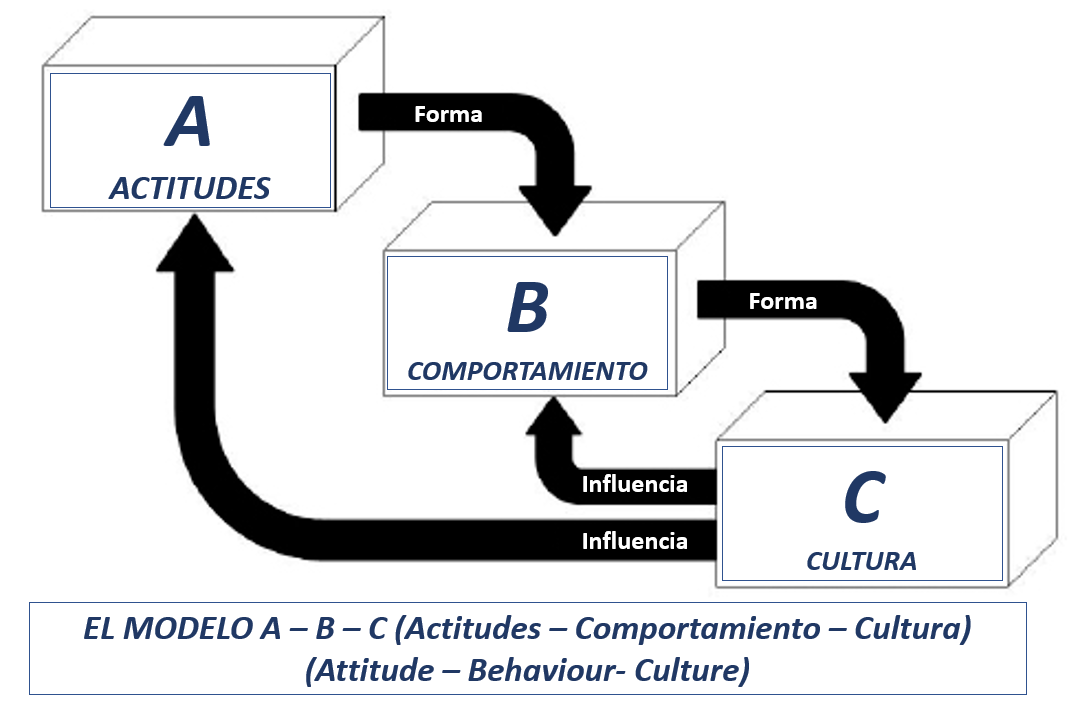

Existen diversas definiciones de cultura. Para el caso del modelo A – B – C, se entiende por cultura el conjunto de valores, creencias, conocimientos y comprensión, compartidos por un grupo de personas con un propósito común. La cultura existe en diferentes niveles en una organización, en función de los diversos grupos, como un equipo de proyecto, una junta de proyecto, un equipo de gestión, una división o la organización en general. Todos los aspectos de la cultura son internos, invisibles, tácitos y ocultos.

Otras definiciones necesarias para entender el modelo son las siguientes:

Actitud es la posición elegida adoptada por un individuo o grupo en relación con una situación dada, influenciada por la percepción.

El comportamiento comprende acciones externas observables, que incluyen decisiones, procesos, comunicaciones, etc. El modelo A-B-C se basa en las siguientes consideraciones:

- La cultura de un grupo surge del comportamiento repetido de sus miembros

- El comportamiento del grupo y sus individuos constituyentes está conformado por sus actitudes subyacentes

- Tanto el comportamiento como las actitudes están influenciados por la cultura predominante del grupo

Estas relaciones se ilustran en la siguiente gráfica:

Es importante tener en cuenta que el único elemento observable en el modelo A-B-C es el comportamiento, ya que tanto la actitud como la cultura son internas e invisibles. Como resultado, solo es posible evaluar la naturaleza de la cultura observando los comportamientos externos que produce.

Adaptado de: https://www.pmi.org/learning/library/understanding-risk-culture-management-5922

Una característica clave del Modelo A-B-C es el ciclo de retroalimentación de Cultura a Actitud y Comportamiento. Esto ilustra que la cultura no es estática: la cultura está formada por el comportamiento, que a su vez está formado por la actitud, pero también la cultura influye en las actitudes y comportamientos actuales y futuros. Es importante distinguir entre la cultura y sus aportes y resultados, pero el modelo A-B-C sugiere que las actitudes y los comportamientos son aportes a la cultura y también son ambos resultados de ella.

Este conjunto de interdependencias cíclicas entre actitudes, comportamientos y cultura permite el desarrollo de circuitos de retroalimentación que se auto refuerzan. Estos pueden crear un círculo vicioso, donde las actitudes pobres conducen a comportamientos inapropiados y construyen una cultura negativa, lo que a su vez refuerza las actitudes y comportamientos negativos. Alternativamente, el ciclo puede actuar como un ciclo virtuoso, con buenas actitudes que producen comportamientos apropiados y una cultura positiva, que actúa para fortalecer las actitudes correctas y fomentar los buenos comportamientos.

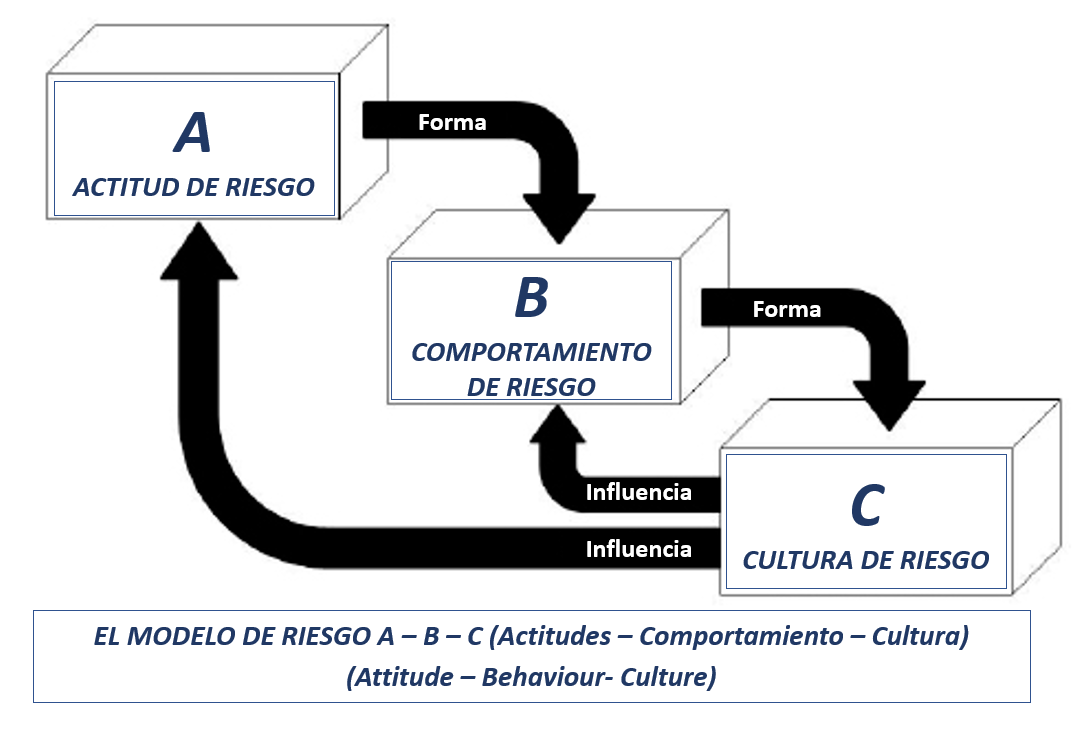

Al aplicar el modelo A-B-C a la cultura del riesgo, se efectúan unas modificaciones, de la siguiente manera:

La actitud de riesgo es la posición elegida adoptada por un individuo o grupo hacia el riesgo, influenciada por la percepción del riesgo.

La conducta de riesgo comprende acciones externas observables relacionadas con el riesgo, incluida la toma de decisiones basada en el riesgo, los procesos de riesgo, las comunicaciones de riesgo, etc.

La cultura del riesgo está formada por los valores, creencias, conocimientos y comprensión sobre el riesgo, compartidos por un grupo de personas con un propósito común.

Adaptado de: https://www.pmi.org/learning/library/understanding-risk-culture-management-5922

Desarrollar y mantener una cultura de riesgo fuerte y positiva es importante por varias razones, incluida su influencia en el cumplimiento, el desempeño organizacional y la efectividad de la gestión de riesgos.

A nivel organizacional, comprender y expresar la cultura del riesgo es un requisito de cumplimiento para el gobierno corporativo. Por ejemplo, la norma internacional de riesgos ISO31000: 2009 (Organización Internacional de Normalización, 2009) incluye las siguientes declaraciones:

- "La gerencia debe garantizar que la cultura de la organización y la política de gestión de riesgos estén alineadas" (sección 4.2)

- "[Las decisiones de mejora continua] deberían conducir a mejoras en la gestión

La forma más importante en la que la cultura del riesgo es importante es que tiene un efecto crítico en la efectividad de la gestión del riesgo. La cultura del riesgo prevaleciente dentro de una organización puede mejorar o empeorar significativamente la gestión de riesgos Tanto en el nivel organizacional como en los niveles inferiores (como el nivel divisional o de proyecto), la cultura del riesgo afecta la gestión del riesgo de las siguientes maneras:

- La cultura del riesgo afecta el apetito por el riesgo, incluidas las decisiones estratégicas y tácticas sobre cuánto riesgo asumir en una variedad de situaciones y entornos.

- La cultura del riesgo influye en las actitudes hacia el riesgo, configurando la forma en que los individuos y los grupos se posicionan frente al riesgo en situaciones que se perciben como riesgosas e importantes.

- La cultura del riesgo informa el establecimiento de objetivos y estrategias, ya que los tomadores de decisiones clave buscan determinar el curso óptimo en un entorno y contexto inciertos.

- La cultura del riesgo determina la capacidad de asumir los riesgos correctos de manera segura, porque influye en la efectividad de las políticas, procedimientos y prácticas de riesgos.

- La cultura del riesgo puede evitar la apariencia de tolerar comportamientos erróneos, que pueden surgir cuando los líderes envían mensajes inconsistentes en el nivel de riesgo aceptable.

El modelo A-B-C se aplica igualmente a la cultura del riesgo, ya sea para una organización en su conjunto o para varios grupos dentro de una organización (departamento, función, equipo de proyecto, etc.). La cultura del riesgo es importante porque impulsa el pensamiento y las actitudes de riesgo, así como el comportamiento de asumir riesgos.

Es importante que los auditores conozcan el tema de la cultura del riesgo para que las observaciones y consejos estén mejor fundamentados en este tema, pues si en la organización la cultura es inapropiada o inmadura puede causar problemas al llevar a un grupo a tomar demasiado riesgo o muy poco y se requiere que tome medidas para cambiarla si es necesario y en ese sentido, los pronunciamientos del auditor son un valioso insumo al respecto.

C.P. Iván Rodríguez -

Auditor y Consultor, Diplomado en Alta Gerencia de Seguros y Derecho de Seguros. Especialista en Dirección Financiera y Desarrollo Organizacional, Diplomado en Gerencia de la Calidad, Contador Público de la Pontificia Universidad Javeriana, con 20 años de experiencia en diversas empresas. Amplia experiencia en la elaboración y ejecución de auditorías y revisorías fiscales. Dirección y ejecución de asesorías, consultorías y capacitaciones. Colaborador de Auditool

Bogotá D.C, Colombia

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.