Juan Villanueva Chang

Como parte de las mejores prácticas en el enfoque actual de Auditoría Interna Basada en Consorcio, el White Paper “Collaborative Reporting” – IIA Australia (2020), resalta las bondades de poner desarrollar este tipo de reportes.

Los informes colaborativos son un enfoque mediante el cual auditoría, riesgos, y especialistas de cumplimiento trabajan en forma conjunta sin perder su independencia para efectuar el análisis de tendencias y patrones en su trabajo, ofreciendo de esta forma un mayor valor al Comité de Auditoría, Comité de Riesgos y la Alta Dirección control.

Se espera que en su diseño participen especialistas en auditoría, riesgos y cumplimiento empleando técnicas modernas para producir información de impacto que ayude a sus Comités de Auditoría y Riesgos para cumplir su función. Pero esto no se puede lograr mediante la aplicación de un enfoque "en silos".

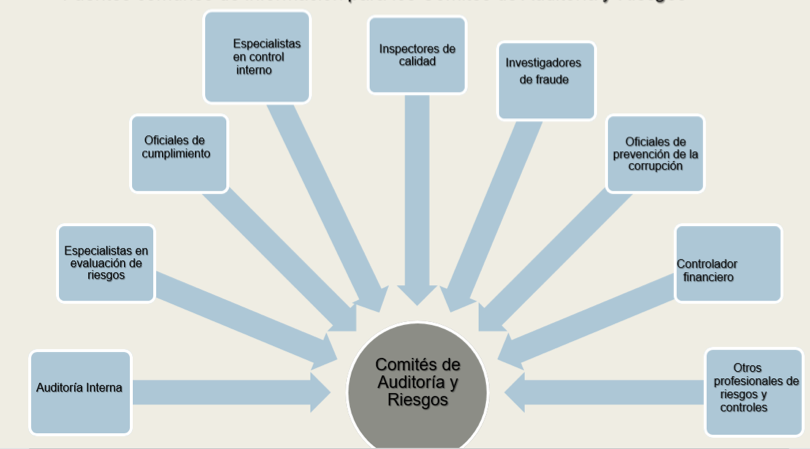

Fuentes comunes de información para los comités de auditoría y riesgos:

Este tipo de análisis ayuda también ayuda a los Comités para determinar tendencias y patrones que pueden requerir un seguimiento más minucioso durante los planes de trabajo para el siguiente año. Idealmente, auditoría, riesgos y especialistas en cumplimiento colaborarán con visitas para brindar una garantía general, que permita lograr la eficacia del marco de control y riesgos en la organización.

El establecimiento de informes colaborativos se puede lograr mediante los siguientes pasos de acción:

1. Establecer un mandato y aclarar las funciones que deben cumplir los informes colaborativos, especificando líneas de responsabilidad en su Estatuto de Auditoría y formalizando la necesidad de adoptar en su programa para que adopte este tipo de colaboración con otras áreas de auditoría (riesgos, cumplimiento, etc.).

2. Determinar las funciones básicas de supervisión de la auditoría y el comité de riesgos que podría beneficiarse de los nuevos reportes. Implica establecer una matriz de informes que se alinee con las funciones de auditoría y las funciones y responsabilidades del comité de riesgos

3. Establecer un enfoque de presentación de informes de alto nivel 'basado en temas' coherentes con las funciones principales del Comité de Auditoría, Riesgos, y Cumplimiento

4. Establecer protocolos de co-notificación apropiados, que sean lo suficientemente sólidas para el área de la Tercera Línea de Defensa, que se lleve a cabo reuniones periódicas de coordinación entre auditoría, riesgos y cumplimiento para determinar e interpretar patrones y tendencias, así cómo definir como informarán a los Comité de Auditoría y Riesgos

5. Producir informes conjuntos que permitan obtener comentarios periódicos del Comité de Auditoría y Riesgos sobre la utilidad de estos informes y perfeccionarlos según sea necesario

¿Te ha gustado la información? ¡Compártela con otro auditor interno!

Artículo publicado en el Blog de Nahun Frett. Colaborador de Auditool.

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.