.jpg)

Instrucciones de Auditor Principal, full auditoría para componentes significativos y determinación de cuentas a examinar en componentes no significativos.

En las auditorías de un grupo con sucursales, necesariamente se pueden presentar los aspectos siguientes:

- Un auditor Principal y firmas que colaboran de la Red u otra firma (de otro país) para examinar los demás componentes.

- Para ello el Auditor Principal debe emitir las instrucciones a los auditores de los demás componentes (significativos y no significativos), en ellos se debe mencionar los encargos específicos (NIA 210) a realizar, anexos o reportes, plazos.

- Los auditores deben reportar sus papeles de trabajo al auditor principal, y al finalizar el trabajo poner a disposición al sólo requerimiento sus work papers.

- Realizar comprobaciones iniciales para determinar que los componentes tomados en cuenta para la auditoría financiera es suficiente o en su defecto determinar que componentes más deben entrar a revisión.

- Conocimiento y entendimiento del negocio (normativa, entorno, sistemas, marco de referencia financiera - políticas contables, revisión de informes de auditoría anterior, prueba de controles).

- Revisión de saldos de apertura (NIA 510) al ser otros los auditores predecesores.

- Identificar, evaluar y dar respuesta a los riesgos (NIA 330 Respuestas del auditor a los riesgos evaluados y NIA 315 Identificación de los Riesgos de representación errónea mediante el entendimiento de la entidad y su entorno).

- Proceso de Consolidación de Estados Financieros (Homogenización, conciliación de operaciones, integración y ajustes)

- Coordinar la determinación de la materialidad de planeamiento y error tolerable en concordancia a la NIA 320 “Importancia relativa en la planificación y desempeño de una auditoría”, en la cual se podrá apreciar los puntos de referencia o bases de medición.

- Determinación de componentes significativos para realizar full auditoría y componentes no significativos para auditar rubros significativos en base a procedimientos analíticos.

Caso Práctico:

Primero: Alguna de las instrucciones que debe dar el Auditor Principal:

- Confirmación y aceptación de instrucciones (en caso surjan problemas de interpretación se debe clarificarlas con el auditor principal, se manifiesta que se facilitaran la totalidad de los papeles de trabajo para su revisión y que serán devueltos inmediatamente una vez finalizada la revisión).

- Memorando de planificación (1.- Información básica 2.- Políticas Contables, 3.- Identificación, evaluación y respuesta a los riesgos, 4.- Materialidad, 5.- Control Interno y ciclos de transacciones significativas, 6.- Fraudes y controles establecidos, 7.- Estrategia de Auditoria, y 8.- Otros asuntos - Utilización de expertos).

- Memorando de Impuestos (1.- Cálculo de impuesto corriente, 2.- Impuestos diferidos, 3.- Créditos fiscales, 4.- Fiscalizaciones tributarias pendientes, 5.- Reclamaciones ante la autoridad tributaria, y 6.- Otras contingencias significativas).

- Resumen de Ajustes y Reclasificaciones (Señalando efecto sobre: Activo corriente, Activo no corriente, Pasivo corriente, Pasivo no corriente, Resultado, Otras partidas patrimoniales).

- Carta de Manifestaciones (De acuerdo a la NIA 580).

- Hechos Posteriores (Hechos o informaciones que requieren y que no requieren ajustes a los estados financieros.)

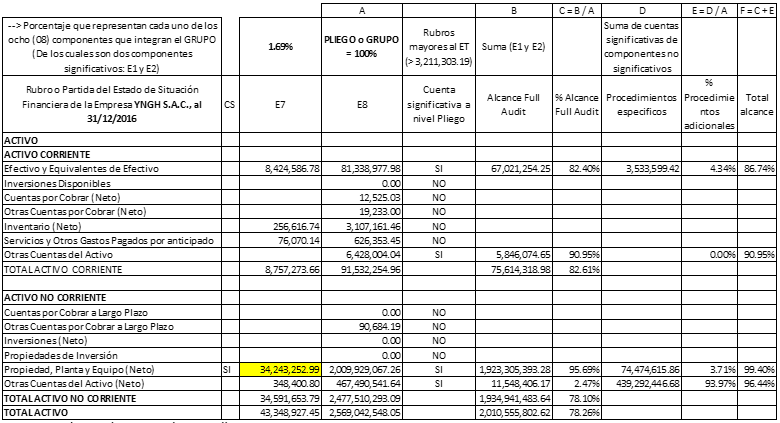

Segundo: Determinación de Componente Significativo, a continuación se muestra parte del Estado de Situación Financiera (o Balance General) al 31 de diciembre de 2016 de la empresa YNGH S.A.C. (Matriz) que tiene una Administración Central y 07 componentes, es decir, el Pliego o Grupo lo conforman ocho (08) Componentes. De los cuales dos son componentes significativos (Empresa 1 “E1” y Empresa 2 “E2”, al representar el 78.26%, es decir, 39.35% y 18.91% respecto de los cuales se realizará full audit)

Segundo: Determinación de Componente Significativo, a continuación se muestra parte del Estado de Situación Financiera (o Balance General) al 31 de diciembre de 2016 de la empresa YNGH S.A.C. (Matriz) que tiene una Administración Central y 07 componentes, es decir, el Pliego o Grupo lo conforman ocho (08) Componentes. De los cuales dos son componentes significativos (Empresa 1 “E1” y Empresa 2 “E2”, al representar el 78.26%, es decir, 39.35% y 18.91% respecto de los cuales se realizará full audit)

Del cuadro precedente, se tiene dos componentes significativos (E1 y E2) y seis componentes no significativos (E3, E4, E5, E6, E7 y E8), y con relación a los componentes no significativos se ejecutará procedimientos específicos para las cuentas significativas.

Por ejemplo para el componente “E4”, se determinó bajo el enfoque cuantitativo de ET los rubros “Efectivo y Equivalente de Efectivo” y “Propiedad, Planta y Equipo (neto)”.

La determinación de la Materialidad de Planeamiento (MP) y el Error Tolerable (ET), de acuerdo a la NIA 320, se puede apreciar en el cuadro siguiente. Para ello se ha considerado como punto de referencia o Base de Medición el “Total de Activos” del Estado de Situación Financiera o del Balance General “CONSOLIDADO del Grupo YNGH” al 31/12/2016, asimismo de la evaluación de riesgos del Grupo o Pliego se determina la estrategia de no confianza en controles, en consecuencia el riesgo es alto y el factor para determinar la Materialidad de Planeamiento (MP) será de 0.25% según metodología de la Firma Auditora “Giráldez & Asociados Contadores Públicos Sociedad Civil”.

Rubro / Partida Al 31/12/2016 (um)

Activo Corriente 91,532,254.96

Activo no Cte 2,477,510,293.09

ACTIVO 2,569,042,548.05

MP (0.25%) 6,422,606.37

ET (50% de la MP) 3,211,303.19

Del autor:

Hecho por: José Luis Giráldez Condori – Contador Público Colegiado

E-mail:

Lima – Perú

Contador Público Colegiado - Auditor Independiente, con Grado de Maestro en Auditoría Integral y candidato a optar el Grado de Doctor en Contabilidad, con más de 10 años de experiencia comprobada, de los cuales siete años en el Sistema Nacional de Control, participando y asumiendo el cargo de Jefe de Comisión y Supervisor de auditoría financiera - presupuestaria, exámenes especiales, auditoría de cumplimiento y evaluaciones al Sistema de control interno.

En Perú, su experiencia se basa en seis firmas de auditoría, de los cuales tres en firmas de representación internacional.

Ha participado en trabajos conjuntos de Revisión Limitada (Norma Internacional de Revisión 2410, Revisión de Información Financiera Intermedia) para Auditor de Pliego de España. Asimismo ha participado como auditor en la revisión de cuentas justificativas de subvenciones en el ámbito del sector público estatal, bajo normativa de España.

Acredita cursos en Auditoría, Control, Riesgos, Prevención de Lavado de Activos, Sistemas Integrados de Gestión, Ley Sarbanes-Oxley.

Docente universitario a nivel de pregrado y postgrado.

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.